Hoy en día, la cadena de valor de la IA se basa en un ecosistema complejo que abarca hardware, nube, software, modelos de IA y aplicaciones verticales y de consumo.

por Gennaro Cuofano

Se trata de un ecosistema en pleno desarrollo, donde más que cuellos de botella en la demanda, existen cuellos de botella en la oferta.

Esto significa que el ecosistema aún está desarrollándose para cubrir una posible incorporación de IA en cada caso de uso comercial posible.

Sin embargo, este proceso podría tardar un par de décadas en desarrollarse plenamente para dar cabida a la adopción masiva de la IA y poner la inferencia al alcance de todos.

En las últimas semanas, he estado abordando un tema clave en tecnología: la competencia desde múltiples perspectivas.

Allí, comencé por definir lo que significa construir fosos de IA si estás fuera de la pila de modelos fronterizos.

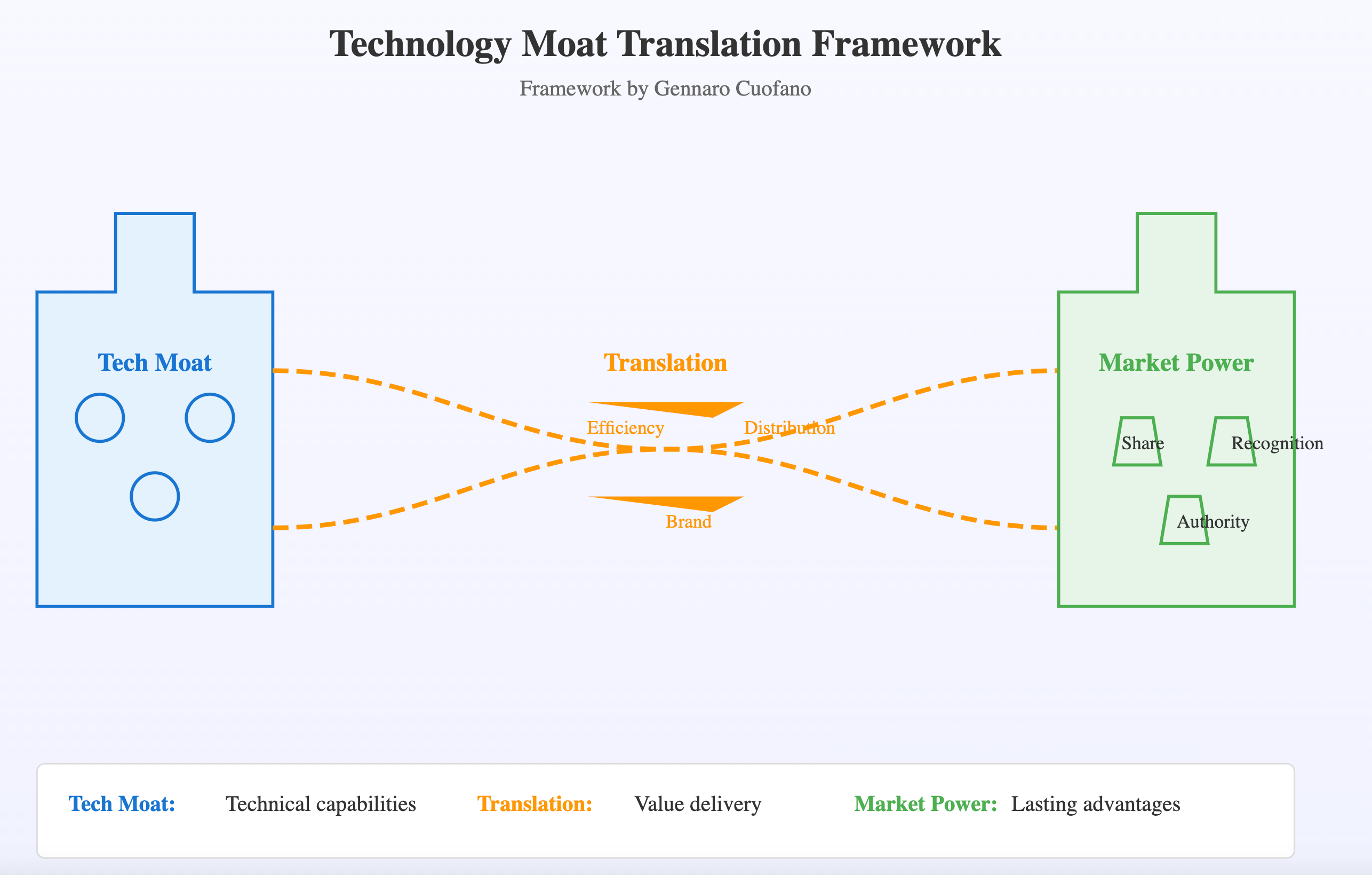

Al mismo tiempo, he explicado cómo lo que he llamado foso competitivo llegó a ser visto a partir de cómo se traduce un foso tecnológico en un “poder de mercado” que perdura.

Para que puedas construir un modelo de negocio con ventaja de escalamiento.

La mala noticia es que, si su empresa empezó antes del paradigma actual de la IA, tendrá mucho trabajo por delante para adaptarse al nuevo manual.

Sin embargo, para las “empresas nativas de IA”, el manual mencionado anteriormente está arraigado en su forma de operar hasta la médula.

Antes de analizar el mundo de la competencia en IA, veamos primero el ecosistema para ofrecerle un mapeo completo del mismo.

El ecosistema de IA: una introducción

El ecosistema de IA está evolucionando en torno a una estructura en capas que comienza con el hardware en la base y potencia modelos avanzados y computación especializada.

Además de eso, los servicios en la nube brindan capacidad de inferencia y capacitación escalable, lo que permite el desarrollo de modelos de IA sólidos.

Las aplicaciones de IA verticales ofrecen soluciones específicas para industrias específicas, mientras que las aplicaciones de consumo llevan la IA directamente a los usuarios finales en contextos cotidianos.

Finalmente, el hardware de consumo específico para IA integra toda la pila en dispositivos tangibles.

Este enfoque en capas define la ventaja competitiva de cada empresa en función de dónde operan en la pila, el valor que ofrecen en esa capa o la intersección de cada capa.

¡Así es como se traza la competencia en la industria de la IA!

Eso también significa que , para algunos jugadores, tendrá sentido hacer negocios solo dentro de una sección estrecha de la capa, mientras que para otros, tendrá sentido expandirse a una buena parte de la pila.

Ningún jugador, por ahora, podrá jamás cubrir toda la capa, lo que no tendría sentido desde el punto de vista competitivo, ya que requeriría un gigantesco nivel de integración vertical que también podría convertirse en una carga en lugar de una ventaja competitiva.

Sin embargo, si eres Google, OpenAI, Microsoft, Amazon o Meta, querrás que tu foso se construya alrededor de unas cuantas capas de la pila o en la intersección de unas cuantas zonas de varias capas.

Fábricas y fundiciones

Para el bien de esta discusión, voy a dejar de lado la parte de fábricas y fundiciones de la pila.

¿Por qué? Bueno, llegaremos al punto en que las fábricas y fundiciones también se convertirán en una parte del conjunto de empresas donde se invertirán grandes cantidades para construir nuevas, pero será un proceso que veremos en los próximos 20 años.

De hecho, sostengo que este ecosistema de IA se está desarrollando con una especie de alineación entre lo público y lo privado, lo que, en cierta etapa, también conducirá a inversiones masivas en infraestructura que fluirán hacia el sector energético y de las fábricas.

Todavía no hemos llegado allí y llegaremos en la próxima década.

Pero por ahora, veamos la capa de hardware de IA y qué la compone.

Capa de hardware central

Esta capa se compone de algunos bloques de construcción críticos:

Chips de IA :

- GPU (unidades de procesamiento gráfico) : ampliamente utilizadas para IA debido a su potencia de procesamiento paralelo.

- TPU (Unidades de procesamiento tensorial) : hardware personalizado optimizado para aprendizaje profundo.

- Unidades de procesamiento neuronal (NPU) : chips especializados diseñados para acelerar las cargas de trabajo de IA.

- Aceleradores de IA : término general para el hardware que potencia los cálculos de IA.

Sistemas de memoria :

- Memoria de alto ancho de banda (HBM) : una arquitectura de memoria de alta velocidad que admite cargas de trabajo de IA.

- Sistemas de caché en chip : reduce los cuellos de botella de memoria para un procesamiento de IA más rápido.

- Arquitectura de tejido de memoria : interconexión de memoria optimizada para un acceso eficiente a los datos.

Procesadores especializados :

- Unidades de multiplicación de matrices : fundamentales para tareas de IA como el aprendizaje profundo.

- Unidades de procesamiento vectorial : mejoran el rendimiento de los cálculos de IA.

- Diseños ASIC personalizados : circuitos integrados específicos de aplicación para modelos de IA.

Interconexión :

- Bus de datos de alta velocidad : permite un movimiento de datos eficiente.

- Red en chip (NoC) : mejora la comunicación dentro de los chips de IA.

- Diseño de tejido escalable : garantiza la adaptabilidad para cargas de trabajo de IA.

¿Cómo se unen todas estas piezas?

Un aspecto clave a entender aquí es que estas diversas piezas se unen como un “ecosistema integrado”, ya que la mayoría de estas piezas trabajan al unísono, especialmente en el lado del entrenamiento, para permitir un alto rendimiento.

Si bien desde el punto de vista de la inferencia el rendimiento aún importa, una fábrica de datos puede ser un poco menos eficiente y aun así aprovecharla al máximo.

Para ello es necesario comprender cómo se unen las distintas piezas:

- Unidades de procesamiento : Las GPU, TPU, NPU y otros aceleradores de IA funcionan como motores computacionales, cada uno optimizado para cargas de trabajo específicas de IA. Estas unidades realizan la mayor parte de los cálculos de IA, como multiplicaciones de matrices y operaciones vectoriales, fundamentales para tareas como el aprendizaje profundo.

- Interconexión :

- Bus de datos de alta velocidad : Este componente facilita la transferencia rápida de datos entre las unidades de procesamiento y otros componentes, como los sistemas de memoria. Garantiza que los datos se transfieran rápidamente a donde se necesitan, minimizando los cuellos de botella y la latencia.

- Red en Chip (NoC) : Esta red de interconexión gestiona la comunicación dentro del chip de IA. Proporciona una forma escalable y eficiente de enrutar datos entre diferentes unidades de procesamiento, sistemas de memoria y otros componentes. La NoC garantiza un flujo de datos fluido, incluso a medida que aumenta la complejidad y la escala de las cargas de trabajo de IA.

- Diseño de Estructura Escalable : Este principio de diseño garantiza que la infraestructura de interconexión se adapte a diferentes cargas de trabajo y configuraciones del sistema. Permite un escalamiento flexible, lo que permite que el chip de IA gestione las diferentes demandas computacionales de forma eficiente.

- Integración :

- Las unidades de procesamiento están conectadas mediante el bus de datos de alta velocidad y el NoC , lo que les permite comunicarse y compartir datos eficientemente. Esta integración garantiza que las tareas computacionales se distribuyan entre múltiples unidades de procesamiento, aprovechando las ventajas de cada tipo de procesador.

- Flujo de datos :

- Los datos fluyen desde los sistemas de memoria (como HBM y cachés en chip) hasta las unidades de procesamiento a través de la infraestructura de interconexión. El NoC y el bus de datos de alta velocidad garantizan un enrutamiento eficiente de los datos, minimizando los retrasos y maximizando el rendimiento.

- Las unidades de procesamiento realizan cálculos con los datos y envían los resultados a través de la infraestructura de interconexión para almacenarlos en memoria o utilizarlos en cálculos posteriores. Este flujo continuo de datos es esencial para lograr un alto rendimiento en las tareas de IA.

Profundicemos en el ecosistema de hardware real.

Ecosistema de hardware de IA

Fuente: https://businessengineer.ai/p/the-ai-value-chain

Fosos de IA: Primera parte

por Gennaro Cuofano

Google es una máquina que factura 350 mil millones de dólares anuales y que ahora se dedica al negocio de la inteligencia artificial.

Lo más importante del motor de búsqueda de Google es que la compañía ha logrado reducir el coste de ejecutar una consulta y, al mismo tiempo, multiplicarla por muchas.

Google ahora está integrando IA en su núcleo de dos maneras:

- La Búsqueda de Google, con interfaces como AI Overviews in Search, acaba de expandirse a más de 100 países, lo que aumenta la participación en las búsquedas, especialmente entre los usuarios más jóvenes.

- Google Ads Machine, con Google integrando funciones de inteligencia artificial, desde la generación de imágenes hasta la segmentación, para mejorar la entrega y el alcance de estos formatos.

Esto significa que con esta sencilla integración de IA, uno en la Búsqueda de Google puede al menos intentar arreglar las cosas en el corto plazo, ya que redefinir toda la experiencia de usuario de búsqueda para IA a escala de Google es (casi) una misión imposible.

Del lado de Google Ads, la empresa puede aumentar los presupuestos publicitarios a través de él, traduciendo así estas mejoras de IA como un aumento de ingresos.

Con la premisa de que Google Search podría perder escala, los anunciantes podrían optar por otras plataformas.

Sin embargo, una ventaja clave para Google es que también posee YouTube, que probablemente sigue siendo la plataforma digital más impresionante.

Con la integración de IA en su Ad Machine, por ejemplo, Google ha visto un mejor rendimiento de búsqueda, lo que también ha aumentado el costo por clic, haciendo que la compañía probablemente gane unos cuantos miles de millones más al año.

De este modo, el principal atractivo de Google es el negocio de las búsquedas.

Y, sin embargo, la empresa tiene que defenderlo mientras ataca el lado de la IA y transformar-crear nuevas líneas de negocios nativas de IA.

Regreso a AI Moats

En esta parte, abordaré lo que significa construir fosos de IA, si estás operando fuera del “panorama de los modelos fronterizos” (como sucede con la mayoría de las empresas emergentes/compañías).

Eso implica que dejaré de lado, por ahora, una buena parte del ecosistema central (modelos de frontera, infraestructuras de nube y hardware), ya que lo abordaré en un número aparte.

Analicé el panorama de la IA en diciembre de 2022 y desarrollé un marco para comprender cómo construir ventajas competitivas en el nuevo paradigma de la IA.

A continuación se presenta mi perspectiva, con algunas actualizaciones menores basadas en los desarrollos actuales.

Usaré esto como punto de partida para desarrollar a partir de ahí.

Tan pronto como vi ChatGPT a fines de noviembre de 2022, consideré profundamente la naturaleza de la competencia (tal como se desarrolló) en la industria de la IA.

Escribí lo siguiente a fines de diciembre de 2022 y creo que se confirma cada vez más a medida que se desarrolla la industria de la IA.

He añadido algunos puntos y párrafos más en función de los acontecimientos actuales, pero la pregunta principal de hoy sigue en pie.

De hecho, la pregunta principal que seguía apareciendo en mi cabeza era: si todos construimos herramientas sobre ChatGPT/OpenAI o algunos modelos similares, ¿cómo podemos construir ventajas competitivas?

En otras palabras, ¿cómo podemos construir una empresa basada en IA con una ventaja a largo plazo que no pueda comercializarse fácilmente?

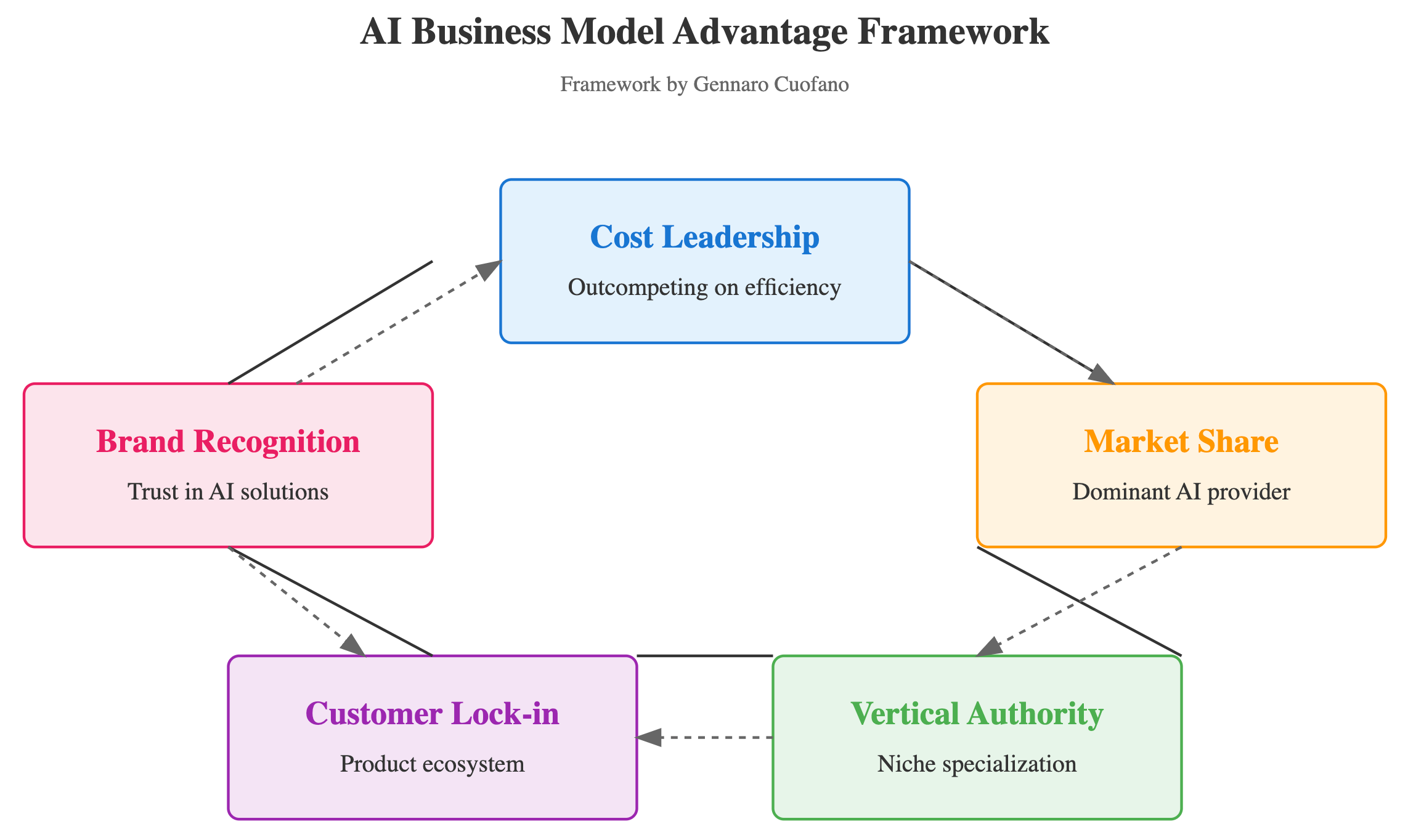

Y al igual que hace dos años, mi respuesta es la misma, y se puede resumir así: ¡ absolutamente puedes construir AI Moats incluso si no estás operando en la capa fundamental!

Creo que hay algunas cosas a tener en cuenta aquí.

A medida que hemos recorrido este intenso viaje, donde casi dos años han parecido una década, se ha ido confirmando lo que explicaré a continuación.

Hemos visto el surgimiento de empresas emergentes como Perplexity AI (al margen de actores puramente fundacionales como OpenAI, que necesitarán gastar miles de millones solo en infraestructura) que se convirtieron en empresas valiosas.

En realidad, como explicaré a continuación, surgirán empresas valiosas en cada capa de la industria de la IA, pero cada capa tendrá una lógica completamente diferente.

¡Déjame explicarte!

En las tres capas de la teoría de la IA en el libro Modelos de negocios de IA, expliqué en detalle cómo es el ecosistema empresarial de la IA .

Para este análisis, voy a dejar de lado las otras capas centrales (infraestructuras de hardware y de nube), que abordaré en la segunda parte de AI Moats.

Allí expliqué cómo, en el aspecto del software, la industria se está desarrollando según tres capas:

- Capa fundamental : motores de propósito general como GPT-3, con características como ser multimodal, impulsado por lenguaje natural y adaptarse en tiempo real.

- Capa intermedia : está compuesta por motores verticales especializados que replican funciones corporativas y construyen diferenciación en bases de datos.

- Capa de aplicación : el auge de aplicaciones especializadas creadas sobre la capa intermedia, centradas en ampliar la base de usuarios y utilizar bucles de retroalimentación para crear efectos de red.

Ahora bien, una vez que hemos comprendido eso, veamos qué es lo que, según mi argumento, puede crear una ventaja competitiva en la IA.

Si necesitas más claridad ¡salta aquí y léelo todo!

Esto es parte de un ecosistema empresarial completamente nuevo.

En breve:

- Software: pasamos de un software estrecho y restringido a uno general y abierto (la analogía más poderosa a nivel del consumidor es la que va de la búsqueda a las interfaces conversacionales).

- Hardware: pasamos de las CPU a las GPU, impulsando la actual revolución de la IA.

- Empresas/Consumidores: estamos pasando de una industria de software que se está volviendo diez veces mejor, al punto de integrar los puntos finales de API de OpenAI a cualquier aplicación de software existente.

Lo que esto significa es que el código se está volviendo mucho más barato y las barreras para ingresar a la ya competitiva industria del software se están volviendo mucho, mucho más bajas.

A nivel de consumidor, primero millones, y ahora cientos de millones de consumidores en todo el mundo, se están acostumbrando a una forma diferente de consumir contenidos en línea, que se puede resumir en el siguiente movimiento:

Desde contenido indexado/estático/no personalizado a experiencias generativas/dinámicas/hiperpersonalizadas.

Mapeo de brechas de propuesta de valor

Fuente: https://businessengineer.ai/p/ai-moats-part-one

Fosos de IA: segunda parte

por Gennaro Cuofano

¡Prepárate para un largo viaje hacia el mundo de la competencia en la industria de la IA!

Abordaré lo mencionado anteriormente en este gran número, así que esperen y síganme.

Lo he llamado “Primera parte” porque estaba dedicado a la parte de aplicaciones (los llamados “envoltorios”) para resaltar cómo no solo se puede, sino que ahora más que nunca es posible ganar impulso, construir algo bastante valioso, de la nada y con barreras de entrada muy bajas.

Sin embargo, también he demostrado cómo esa velocidad y capacidad para ajustar una aplicación y llevarla a millones de personas rápidamente debe traducirse en infraestructura/arquitectura vertical, marca y distribución para convertirse en un foso.

He mapeado todo en los tres círculos del Foso, pasando de la velocidad y la agilidad al foso estratégico.

Al final, en el apartado sobre foso competitivo , expliqué cómo esa ventaja tecnológica se tradujo en una ventaja empresarial.

Eso es lo que significa construir un modelo de negocio nativo de IA.

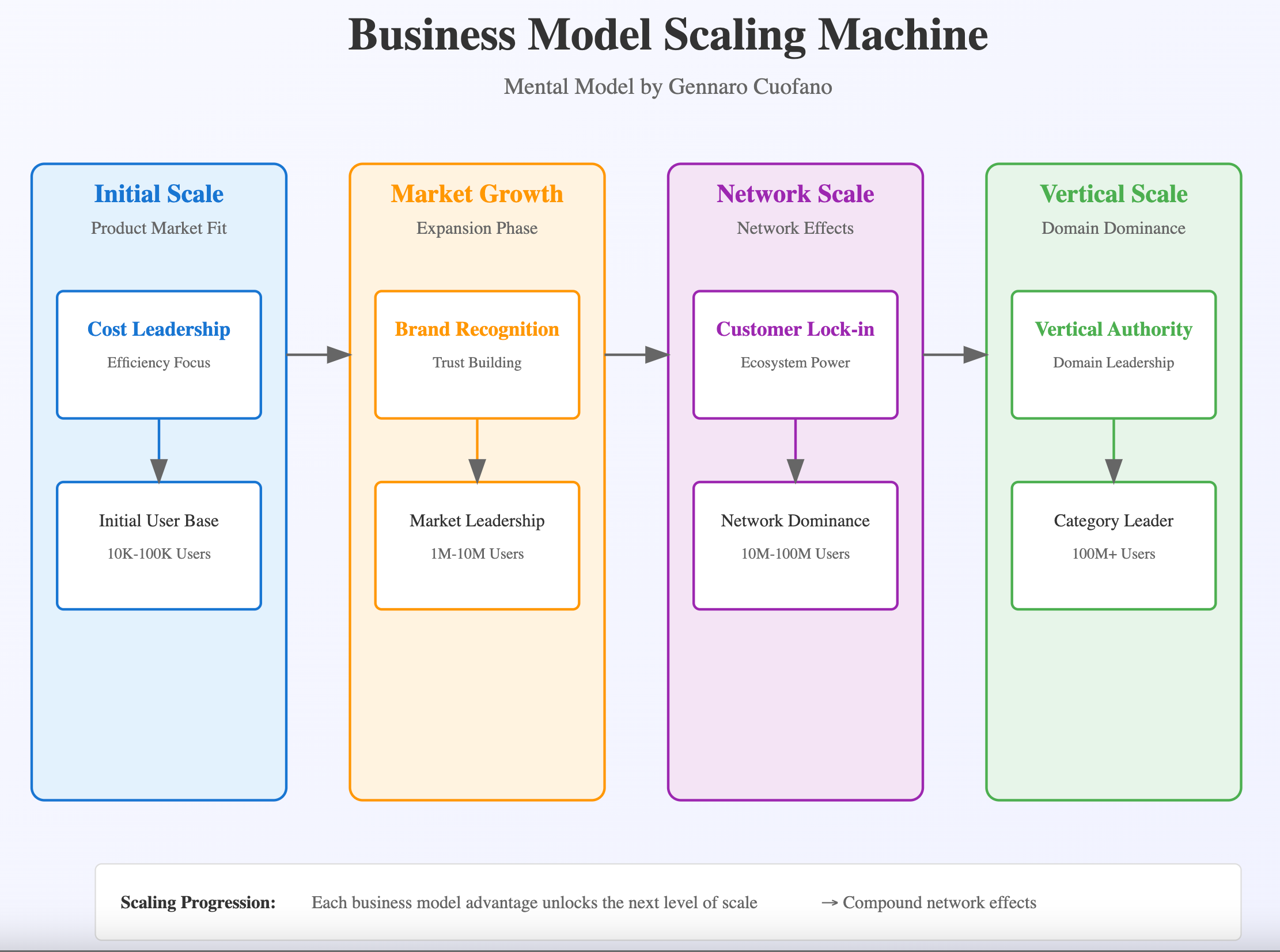

A partir de ahí, obtienes una ventaja de escalabilidad.

Eso está en el centro de lo que he definido como una IA en marcha.

Sin embargo, volviendo a la pila fundamental, las cosas son ligeramente diferentes.

O más bien, los tipos como OpenAI, Anthropic, Meta y Google, que necesitan seguir llevando estos modelos de IA al siguiente nivel para mantener una ventaja competitiva y, por lo tanto, también amplias cuotas de mercado en el mercado de IA.

Mucha gente se sorprende cuando la tecnología se convierte rápidamente en un producto básico.

Pero eso es un hecho.

Sin embargo, eso no significa que no se pueda construir una ventaja competitiva a partir de ello, pero no se tratará solo de la tecnología central, sino de cómo esa tecnología central se traducirá en crecimiento acelerado, distribución y desarrollo de marca; es decir, salir de ella para asegurar un mercado.

Sin embargo, antes de llegar a ello, hay algunos conceptos que dominar.

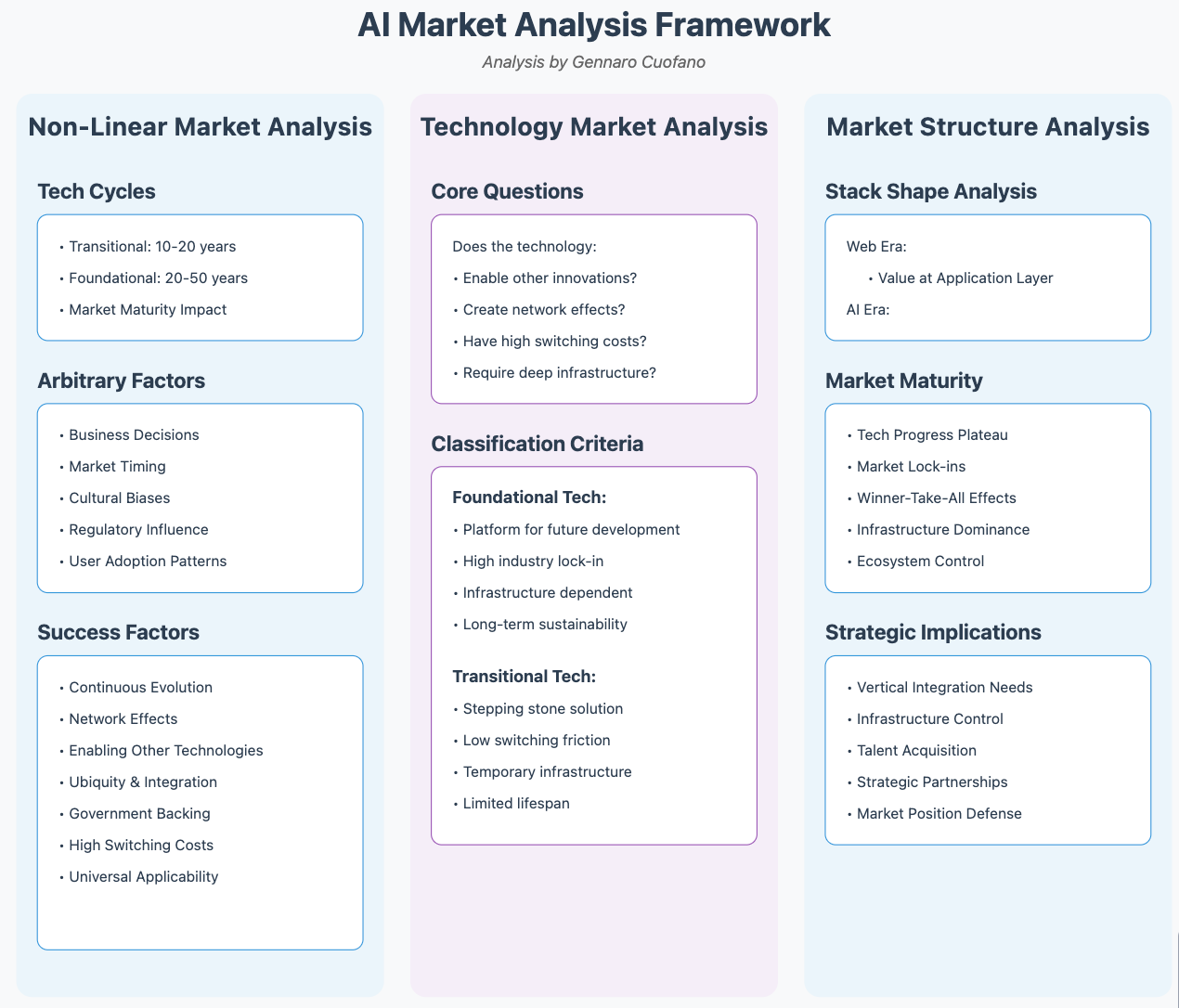

- En primer lugar, está su no linealidad. Esto es importante porque queremos comprender si el contexto subyacente está cambiando rápidamente hacia un nuevo paradigma, si nos mantendremos en el paradigma actual el tiempo suficiente para construir un modelo de negocio sólido o si, incluso, cambiaremos el modelo de negocio de transición para lograrlo (análisis no lineal del mercado tecnológico).

- En segundo lugar, ¿cuál es el contexto subyacente? En este punto, debemos considerar si nos encontramos en un mercado de transición o de fundación (análisis contextual).

- A partir de ahí, retroceda y observe la naturaleza del ecosistema en desarrollo, ya que cada nuevo ecosistema tendrá su propia dinámica (análisis de la estructura del mercado).

Análisis de mercado no lineal

La conclusión clave es que es difícil mantener un foso tecnológico por sí solo, ya que el ciclo tecnológico (dependiendo de si es fundamental o de transición) puede durar entre 10 y 50 años.

Y eso significa que si estás operando en un ciclo tecnológico rápido y de transición, no serás capaz de construir una base sólida (que dure al menos 20 o 30 años) como un conjunto de tecnologías emergentes, que podrían converger en un todo que hace difícil predecir, a partir de ahora, cuál será la base.

Eso también hará que sea bastante difícil entender cómo invertir el capital de crecimiento disponible, ya que deberá estar atento al “ciclo fundacional” en desarrollo que se convertirá en el punto de apoyo del negocio durante 20 a 50 años.

La razón es que, para que un mercado tecnológico madure plenamente, deberá alcanzar el máximo nivel de escalabilidad, lo que implica poner la tecnología a disposición del mayor número de personas al precio más bajo.

Así, en el proceso de maduración, muchas tecnologías que parecían funcionar bien a un nivel de escala después de un umbral desaparecen, dando espacio a otras tecnologías que, desde una perspectiva de ecosistema, podrían hacer que el mercado escale y así madurar hasta convertirse en un mercado masivo.

Ahí es donde necesitamos entender un poco dónde estamos.

Transicional vs. Fundacional: ¿cuál es el contexto?

El mundo de la tecnología es complicado, ya que pasa por ciclos de innovación muy rápidos y la competencia, en momentos específicos, se torna tan feroz que genera una gran cantidad de nuevas tecnologías.

Sin embargo, muchos de ellos no sobrevivirán a largo plazo.

Como ejemplo, tomemos algunas de las tecnologías de transición a continuación:

La razón por la que algunas de estas “tecnologías de transición” no sobreviven está ligada a algunos factores:

- Evolución tecnológica : Alternativas más potentes, eficientes y escalables reemplazan la tecnología obsoleta. Tomemos el caso de los disquetes, que ofrecen poca capacidad de almacenamiento y velocidades lentas, y están siendo reemplazados por unidades USB y almacenamiento en la nube. Sin embargo, el internet por acceso telefónico, que experimentaba velocidades lentas y dependía de líneas telefónicas en lugar de banda ancha, cuenta con internet de fibra óptica con su propia infraestructura ultrarrápida.

- Las preferencias y funciones del usuario se integran en una tecnología más amplia : los consumidores están optando por soluciones más prácticas e integradas. Un ejemplo de ello son los reproductores MP3, que ahora están integrados en los smartphones.

- Factores económicos : El ahorro de costos y los modelos de negocio hacen que ciertas tecnologías sean insostenibles. Tomemos el caso de los televisores CRT: caros, voluminosos y consumen mucha energía.vs. televisores LED/OLED.

- Regulaciones y seguridad : Las políticas gubernamentales y los riesgos de seguridad eliminan gradualmente las tecnologías vulnerables. Tomemos el caso de Adobe Flash, con frecuentes vulnerabilidades de seguridad en comparación con HTML5 y WebGL.

- Disrupciones en los modelos de negocio: cuando los nuevos modelos de negocio hacen que las tecnologías antiguas sean financieramente insostenibles. Un ejemplo clásico son las tiendas de alquiler de DVD frente al auge de las plataformas de streaming digital Netflix, Disney+ y Amazon Prime.

- Mejoras de infraestructura : Las nuevas redes y plataformas hacen que las soluciones antiguas sean imprácticas. Tomemos el caso de los vehículos de gasolina frente a los eléctricos.

Otros factores son un poco más arbitrarios, lo que indica que el sector tecnológico en sí no es propenso a la interferencia de la competencia.

Algunos factores como:

- Decisiones empresariales y corporativas: tomemos como ejemplo Betamax vs. VHS (década de 1980). Betamax era técnicamente superior a VHS, ofreciendo mejor calidad de imagen. VHS ganó porque Sony restringió las licencias de Betamax , mientras que VHS se adoptó ampliamente. El factor arbitrario : La estrategia empresarial, no la tecnología, decidió al ganador.

- El tiempo del mercado y la adopción por parte del consumidor. Tomemos como ejemplo las Google Glass. Lanzada en 2014, era un producto muy atractivo, pero aún no se ha utilizado y se desconoce su potencial. Google lo implementó en lugar de iterarlo.

- Sesgos culturales y psicológicos. Tomemos el caso del teclado QWERTY frente al teclado Dvorak. El teclado Dvorak es más eficiente que el QWERTY. El QWERTY sigue siendo dominante debido a su impulso histórico y su resistencia al cambio . En este caso, el factor arbitrario es la inercia, por lo que a la gente no le gusta volver a aprender a escribir.

- Influencia gubernamental y regulatoria. Tomemos el ejemplo de la energía nuclear frente a las renovables. La energía nuclear es eficiente y limpia, pero se enfrenta a una reacción regulatoria negativa tras los desastres. Las renovables, como la solar y la eólica, recibieron más subsidios y favor público, un factor arbitrario : el cabildeo político y ambiental moldeó las políticas.

Ahora veamos la cronología de la tecnología fundamental: