El Valor Presente Neto (VPN) o Valor Actual Neto (VAN) es el método más conocido para evaluar proyectos de inversión a largo plazo, ya que permite determinar si una inversión cumple con el objetivo básico financiero: Maximizar la inversión.

Diapos-guía de Daniel F. Gómez | Región Plateada | Apuntes web de KW Foundation

- ¿Cómo calcular el valor presente neto? Ejemplos

- TIO

- TIR

- VPN

- Costo Promedio de capital WACC (Weighted average cost of capital)

- ROI – Retorno sobre la Inversión

- Fórmula del ROI

- Modelo de valoración de activos financieros (CAPM)

- Método del flujo de efectivo descontado

- Materialidad en Auditoría Financiera: Un Pilar Fundamental para la Confianza

- ¿Por qué es Importante la Materialidad en la Auditoría Financiera?

- ¿Cómo se Determina la Materialidad en la Auditoría Financiera?

- Ejemplos de Materialidad en la Auditoría Financiera

- El Juicio Profesional del Auditor

- Materialidad y las Normas de Auditoría

- Sobre Materialidad en Auditoría Financiera

- ¿Qué diferencia hay entre materialidad y significatividad?

- ¿Cómo se establece la cantidad de materialidad?

- ¿La materialidad puede cambiar durante el proceso de auditoría?

- ¿Qué sucede si se un error material en los estados financieros?

- ¿La materialidad es un concepto absoluto o relativo?

- La Materialidad, un Pilar Esencial para la Confianza en la Información Financiera

- Frecuencia de los Controles en Auditoría: Un Enfoque Estratégico

- Importancia de la Frecuencia de los Controles

- Factores que Influyen en la Frecuencia de los Controles

- Nivel de Riesgo

- Naturaleza del Negocio

- Controles Internos Existentes

- Costo y Recursos

- Tipos de Controles y su Frecuencia

- Recomendaciones para la Determinación de la Frecuencia de los Controles

- Beneficios de una Frecuencia de Controles Adecuada

- Consultas Habituales

- ¿Cuál es la frecuencia ideal para los controles en auditoría?

- ¿Qué sucede si la frecuencia de los controles es demasiado baja?

- ¿Qué sucede si la frecuencia de los controles es demasiado alta?

- ¿Cómo puedo determinar la frecuencia adecuada para los controles en mi organización?

- ¿Qué herramientas puedo utilizar para gestionar la frecuencia de los controles?

- Las 5 Mejores Herramientas de Planeamiento Financiero

- 1. La Necesidad de una Buena Planeación Financiera

- 2. Las Mejores Herramientas de Planeamiento Financiero en el Mercado

- 3. Comparando Características y Costos

- 4. Elección de la Mejor Herramienta para Sus Necesidades

- 5. Las 5 Mejores Herramientas de Planeamiento Financiero

- 6. Ventajas de un Buen Planeamiento Financiero

- 7. Pasos para Empezar con Usted El Planeamiento Financiero

- Valor temporal del dinero

- Riesgo-País

Decisiones sobre el efectivo deben ser bien planificadas.

Momentos para la evaluación del flujo:

¿Cómo calcular el valor presente neto? Ejemplos

El Valor Presente Neto (VPN) o Valor Actual Neto (VAN) es el método más conocido para evaluar proyectos de inversión a largo plazo, ya que permite determinar si una inversión cumple con el objetivo básico financiero: Maximizar la inversión.

por Rankia.cl

Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión.

En este artículo conoceremos qué es el valor presente neto y cómo calcularlo.

¿Qué es el Valor Presente Neto?

El Valor Presente Neto (VPN), también conocido como Valor Actual Neto (VAN) o Valor Neto Actual (VNA), es un criterio de inversión que consiste en actualizar los cobros y pagos de un proyecto o inversión para conocer cuanto se va a ganar o perder con la misma.

El VPN es, por tanto, una medida del beneficio que rinde un proyecto de inversión a través de toda su vida útil.

Supone el equivalente en unidades monetarias actuales de todos los ingresos y egresos, presentes y futuros, que constituyen un proyecto.

El Valor Presente Neto es una herramienta central en el descuento de flujos de caja, empleado en el análisis fundamental para la valoración de empresas cotizadas en bolsa.

La metodología consiste en descontar al momento actual, es decir, actualizar mediante una tasa, todos los flujos de caja futuros o en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial.

Dicha tasa de actualización o de descuento es el resultado del producto entre el coste medio ponderado de capital y la tasa de inflación del período. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces es recomendable que el proyecto sea aceptado.

Conceptos que debemos conocer para el cálculo del VAN

Algunos de los conceptos que debemos conocer y que hablaremos luego son los siguientes:

- Coste de oportunidad: El coste de oportunidad es a lo que se renuncia a cambio de poder obtener otra cosa, otro objetivo u otra ganancia.

- Tasa de descuento: En el caso dela tasa de descuento se refiere a un término financiero que refleja el coste de oportunidad. Es decir, la tasa de descuento o coste de capital se trata de la tasa utilizada para calcular el valor presente de un futuro pago.

- Valor del dinero en el tiempo: Tanto el tiempo como el dinero se los utiliza como variables y a la vez se interrelacionan y permite conocer la forma en que se relacionan, puede utilizar a nivel empresa, negocios y finanzas personales.

- Algo que todos sabemos es que, el dinero llega a depreciarse con el tiempo, conforme pasa este cae su valor intrínseco. A la vez, el dinero puede incrementarse dentro de cierto período de tiempo al ganar interés.

- Valor futuro: El valor futuro se refiere al valor que obtendrá en determinado futuro el monto de dinero que dispongan actualmente. Para poder calcular el valor futuro deben utilizar la tasa de interés.

Tipos de Valor Actual Neto:

Los tipos de Valor Actual neto son los siguientes:

Valor Presente de inversión Total

En pos del objetivo que es elegir la alternativa que permita maximizar el valor presente, lo que se necesita es determinar el valor presente de los flujos de efectivo generados por cada alternativa y elegir la que tenga el valor presente máximo.

El valor presente de la alternativa elegida tiene que ser mayor que “0”, así el rendimiento obtenido es mayor al interés mínimo atractivo. Puede que al analizar las principales alternativas, las mismas reflejen “valores presentes negativos”. Si se diera dicha situación, lo conveniente será rechazar tales alternativas disponibles.

En caso de que solo sepan de las alternativas sus costos, en ese caso la decisión que corresponde será minimizar el valor presente de los costos.

Valor Presente del Incremento en la Inversión

Al analizar las alternativas mutuamente excluyentes, las diferencias entre las mismas es lo que mejor permitiría decidir. Mientras que el valor presente del incremento en la inversión determina en caso de justificarse los incrementos de inversión que exigen las alternativas de mayor inversión.

Al darse la comparativa entre dos alternativas mutuamente excluyentes, permite conocer los flujos de efectivo netos y diferenciarlos de los flujos de efectivo de ambas alternativas. Lo que deja ver si el incremento en la inversión puede o no justificarse. En ese caso, el incremento no será debatido si el rendimiento logra superar la tasa de recuperación mínima.

¿Cómo se calcula el Valor Presente Neto (VPN)?

Para calcular el Valor Presente Neto (VPN) se trae todos los flujos de caja al momento presente descontándolos a un tipo de interés determinado.

Por tanto, cada entrada y salida de efectivo se descuenta a su valor presente (VP). Luego se suman, tal y como establece la siguiente fórmula:

La fórmula del Valor Presente Neto o VAN depende, por tanto, de las siguientes variables:

- Inversión inicial previa (Io): es el monto o valor del desembolso que la empresa hará en el momento inicial de efectuar la inversión.

- Flujos netos de efectivo (Ft): representan la diferencia entre los ingresos y gastos que podrán obtenerse por la ejecución de un proyecto de inversión durante su vida útil.

- Tasa de descuento (k): también conocida como costo o tasa de oportunidad. Es la tasa de retorno requerida sobre una inversión. Refleja la oportunidad perdida de gastar o invertir en el presente.

- Inversiones durante la operación.

- Número de periodos que dure el proyecto (n).

Reglas de decisión del VAN

El Valor Presente Neto sirva para generar dos tipos de decisiones: ver si las inversiones son efectuables y ver qué inversión es mejor que otra en términos absolutos. Los criterios de decisión se basan en lo siguiente:

- VAN > 0 : la tasa de descuento elegida generará beneficios.

- VAN = 0 : el proyecto de inversión no generará beneficios ni pérdidas, por lo que su realización resultará indiferente.

- VAN < 0 : el proyecto de inversión generará pérdidas, por lo que deberá ser rechazado.

En resumen, un proyecto de inversión de capital debería aceptarse si tiene un valor presente neto positivo, cuando los flujos de efectivo esperados se descuentan al costo de oportunidad.

Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo específico. En otros casos se utilizará el coste de oportunidad. Cuando el VAN toma un valor igual a 0, K pasa a llamarse TIR (tasa interna de retorno). La TIR es la rentabilidad que nos está proporcionando el proyecto.

Ejemplo de cálculo del Valor Presente Neto

Vamos a suponer que nos ofrecen una inversión en la que tenemos que invertir 1 millón de pesos y nos prometen que tras esa inversión vamos a recibir $150.000.- pesos el primer año; $250.000.- pesos el segundo año; $400.000.-, el tercero; y $500.000.-, el cuarto año. Suponiendo que la tasa de descuento es del 3% anual, ¿cuál será el valor presente neto o VAN de la inversión?

Vemos que el valor presente neto de la inversión en este momento es de $191.580.- pesos. Al ser un VAN positivo, es conveniente realizar la inversión.

Como puedes observar, el Valor Presente Neto (VPN) es un criterio sencillo y efectivo de elección de inversiones. Mediante una sencilla fórmula puedes conocer si te interesa o no realizar una inversión.

El valor presente neto es muy importante para la valoración de inversiones en activos fijos, a pesar de sus limitaciones en considerar circunstancias imprevistas o excepcionales de mercado. Si su valor es mayor a cero, el proyecto es rentable, considerándose el valor mínimo de rendimiento para la inversión.

Una empresa suele comparar diferentes alternativas para comprobar si un proyecto le conviene o no. Normalmente la alternativa con el VAN más alto suele ser la mejor para la entidad, pero no siempre tiene que ser así.

Hay ocasiones en las que una empresa elige un proyecto con un VAN más bajo debido a diversas razones como podrían ser la imagen que le aportará ala empresa, por motivos estratégicos u otros motivos que en ese momento interesen a dicha entidad.

¿Cómo saber si el VPN es positivo?

Se da cuando el Valor Presente Neto (VPN) es mayor que cero (VPN > 0), lo que significa, cuando es positivo, refleja que los montos invertidos en el proyecto rentan a una tasa superior a la tasa de interés de oportunidad; por lo que, el proyecto es factible y debería aceptarse.

¿Qué pasa cuando la VPN es negativa?

Si el VPN resulta negativo, lo que significa que refleja un valor positivo, negativo o en todo caso igual a 0; en caso de ser positivo se considera que el valor de la empresa registrará un aumento que equivaldrá al monto del Valor Presente Neto; en el caso de ser negativo significa que la empresa registrará pérdidas en el valor que surja del VPN.

Recuerda que si tienes alguna pregunta o requieres de más información, puedes comentar a continuación y te contestaremos con la mayor brevedad posible.

Fuente: https://www.rankia.cl/blog/analisis-ipsa/3892041-como-calcular-valor-presente-neto-ejemplos

TIO

Significa: Tasa Interna de Oportunidad

Es aquella tasa mínima que se está dispuesto a aceptar, es decir aquella rentabilidad mínima que se espera ganar al llevar a cabo dicha inversión. Esta tasa se define de acuerdo al conocimiento que se tenga del proyecto y demás análisis que se hagan al respecto.

TIR

Significa: Tasa Interna de Retorno

Es un indicador que permite medir y determinar la viabilidad de una inversión o un proyecto en términos de rentabilidad o ganancia.

Se puede decir entonces que si la TIR es mayor o igual a la TIO, si, se va a generar rentabilidad o ganancia.

VPN

Significa: Valor Presente Neto

Es un indicador que permite medir la viabilidad de una inversión o de un proyecto desde el punto de vista rentable, lo que convierte a este indicador en una herramienta de decisión “SE ACEPTA Ó SE RECHAZA”

Costo Promedio de capital WACC (Weighted average cost of capital)

Determina el costo de financiamiento de una empresa, promediando lo que cuesta financiarse con deuda y con patrimonio, o sea calcular que porcentaje le cuesta para financiarse convidando financiamiento con terceros y con su patrimonio.

Fuente: https://zusideroldan.blogspot.com/2017/11/tir-vpn-tio-y-costo-promedio-de-capital.html

Debo tener una previsión de cuándo se debe dar la recuperación de la inversión inicial. Muy importante para la inversión en el proyecto. VPN y TIR van de la mano. También el ROI.

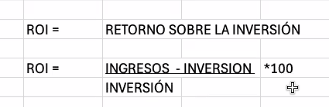

ROI – Retorno sobre la Inversión

El retorno de la inversión (ROI) es un indicador que nos permite evaluar la rentabilidad de una inversión en base al capital destinado y al beneficio obtenido.

El retorno de la inversión es entonces una herramienta para analizar si un proyecto o empresa reporta una utilidad.

Fórmula del ROI

Para calcular el ROI, en el numerador colocamos el beneficio (conseguido o esperado), mientras que en el denominador colocamos la inversión.

El beneficio puede provenir del dato del beneficio neto en el estado de resultados, en el caso que estemos analizando una empresa. Sin embargo, podemos también calcularlo restando los ingresos (de un proyecto o compañía) menos la inversión realizada.

En cuanto a la interpretación del resultado, si el indicador es menor que 0, la inversión no es rentable. En cambio, si es mayor a 0, significa que sí se está reportando una ganancia.

Ventajas y desventajas del rendimiento sobre la inversión

Cabe señalar que esta herramienta posee como ventaja que es simple de calcular. Así, puede utilizarse para analizar inversiones en el mercado financiero, compraventa de bienes raíces, la ampliación del negocio con una nueva línea de productos, entre otros, descartando inmediatamente aquellas opciones donde el ratio es negativo.

Sin embargo, el ROI tiene como limitación o desventaja que, al comparar dos o más alternativas de inversión, pueden dejarse de lado ciertos aspectos que quizás son importantes.

Por ejemplo, imaginemos que un inversor compara dos operaciones que ha realizado. Una se trata de la compra de acciones de la empresa AZ que vende luego de seis meses. De otro lado, tiene la compra de acciones de la compañía MY, manteniendo estos títulos cinco años. Ambas inversiones tienen diferentes plazos y dicho aspecto no es recogido por el ROI. En este caso, sería más acertado comparar el valor presente de ambas inversiones.

Ejemplo de retorno de la inversión

Supongamos que una empresa planea invertir 6.000 euros en una campaña de marketing digital que permite generar (solo gracias al canal online) ingresos de 8.000 euros. Primero, calcularemos el beneficio:

8.000-6.000 = 2.000 euros

Luego dividiremos el beneficio entre la inversión inicial:

ROI= 2.000/6.000= 0,3333= 33,3%

Dado lo anterior, podemos deducir que el proyecto es rentable.

Fuente: https://economipedia.com/definiciones/retorno-de-la-inversion-roi.html

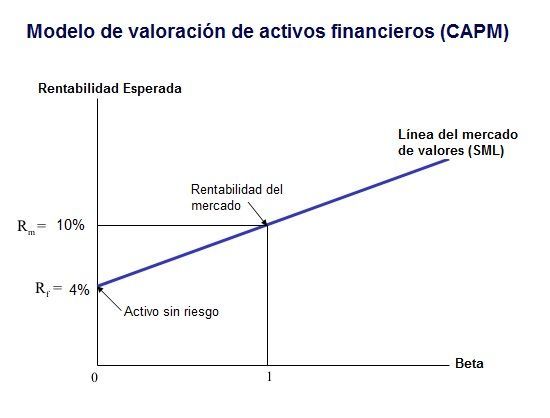

Modelo de valoración de activos financieros (CAPM)

por Carlos Almenara Juste – Revisión José Francisco López

El modelo CAPM (Capital Asset Pricing Model) es un modelo de valoración de activos financieros desarrollado por William Sharpe que permite estimar su rentabilidad esperada en función del riesgo sistemático.

Su desarrollo está basado en diversas formulaciones de Harry Markowitz sobre la diversificación y la teoría moderna de Portfolio. En su introducción, también formaron parte Jack L. Traynor, John Litner y Jan Mossin.

Se trata de un modelo teórico basado en el equilibrio del mercado. Es decir, se presume que la oferta de activos financieros iguala a la demanda (O=D). La situación del mercado es de competencia perfecta y, por tanto, la interacción de oferta y demanda determinará el precio de los activos.

Además, existe una relación directa entre la rentabilidad del activo y el riesgo asumido. A mayor riesgo mayor rentabilidad de tal modo que si pudiésemos medir y otorgar valores al nivel de riesgo asumido, podríamos conocer el porcentaje exacto de rentabilidad potencial de los distintos activos.

Muchos inversores se encuentran con el problema de que no saben cómo invertir porque no conocen su perfil de inversor, por lo que pueden exponerse erróneamente a más riesgo del que deberían asumir, o al revés.

Por este motivo, si vas a empezar a invertir o ya lo estás haciendo, te recomendamos este contenido relacionado: Curso de perfil de inversión. Podrás conocer tu perfil inversor y evitar asumir más riesgos de lo que puedes. Esto te ayudara a obtener mayores rentabilidades dentro de lo que tu aversión al riesgo te permite.

Se debe tener en cuenta que el modelo CAPM únicamente toma en consideración el riesgo sistemático. Sin embargo, dentro del riesgo total de un activo financiero también se incluye el riesgo no sistemático o diversificable, es decir, el riesgo intrínseco del título en cuestión.

Fórmula del modelo CAPM

El modelo CAPM, trata de formular este razonamiento y considera que se puede estimar la rentabilidad de un activo del siguiente modo:

E (ri)= rf + β [E (rm) – rf]

Donde:

- E (ri): Tasa de rentabilidad esperada de un activo concreto, por ejemplo, de una acción del Ibex 35.

- rf: Rentabilidad del activo sin riesgo. Realmente, todos los activos financieros conllevan riesgo. Por lo que buscamos activos de menor riesgo, que en escenarios de normalidad son los activos de deuda pública.

- Beta de un activo financiero: Medida de la sensibilidad del activo respecto a su Benchmark. La interpretación de este parámetro nos permite conocer la variación relativa de la rentabilidad del activo respecto al mercado en que cotiza. Por ejemplo, si una acción del IBEX 35 tiene una Beta de 1,1, quiere decir que cuando el IBEX suba un 10% la acción subirá un 11%.

- E(rm): Tasa de rentabilidad esperada del mercado en que cotiza el activo. Por ejemplo, del IBEX 35.

Descomponiendo la fórmula, podemos diferenciar dos factores:

- rm – rf: Riesgo asociado al mercado en que cotiza el activo.

- ri – rf: Riesgo asociado al activo en concreto.

Por tanto, podemos observar que la rentabilidad esperada del activo vendrá determinada por el valor de Beta como medición del riesgo sistemático.

Representación gráfica del CAPM

La fórmula del modelo de valoración de activos financieros se representa gráficamente incluyendo la línea del mercado de valores (SML):

Presunciones del Modelo CAPM

El modelo presume varios supuestos sobre el comportamiento de los mercados y sus inversores:

- Modelo estático, no dinámico. Los inversores únicamente toman en consideración un período. Por ejemplo, un año.

- Los inversores son aversos al riesgo, no propensos. Para inversiones con mayor nivel de riesgo exigirán mayores rentabilidades.

- Los inversores sólo atienden al riesgo sistemático. El mercado no genera mayor o menor rentabilidad para los activos por el riesgo no sistemático.

- La rentabilidad de los activos se corresponde con una distribución normal. La esperanza matemática, se asocia a la rentabilidad. La desviación estándar, se asocia al nivel de riesgo. Por tanto, los inversores se preocupan por la desviación del activo respecto al mercado en que cotiza. Por ello, se utiliza la Beta como medida de riesgo.

- El mercado es perfectamente competitivo. Cada inversor posee una función de utilidad y una dotación de riqueza inicial. Los inversores optimizarán su utilidad en función de las desviaciones del activo con respecto a su mercado.

- La oferta de activos financieros es una variable exógena, fija y conocida.

- Todos los inversores poseen la misma información de forma instantánea y gratuita. Por tanto, sus expectativas de rentabilidad y riesgo para cada tipo de activo financiero son las mismas.

El modelo CAPM es útil para calcular cuánto vale una empresa. Esta información te ayuda a saber si el precio de cotización del activo se corresponde con su valor y así poder identificar oportunidades de inversión. Si quieres profundizar en este tema, te dejo este contenido que te puede ayudar: Curso de métodos de valoración de empresas.

Ejemplo de Modelo CAPM

Queremos calcular la tasa de rentabilidad esperada para el próximo año de la acción X que cotiza en el IBEX 35. Disponemos de los siguientes datos:

- Las Letras del Tesoro a un año ofrecen una rentabilidad del 2.5%. Supondremos para el ejemplo que se trata del activo libre de riesgo. rf= 2,5%.

- La rentabilidad esperada para el próximo año del IBEX 35 es del 10%. E(rm)=10%.

- La beta de la acción X respecto al IBEX 35 es de 1,5. Es decir, la acción X tiene un 50% más de riesgo sistemático que el IBEX 35. β=1,5.

Aplicamos la fórmula del Modelo CAPM:

E (ri)= rf + β [E (rm) – rf]

E(rx)= 0,025 + 1,5 [0,1 – 0,025] = 13,75%.

Por tanto, según el modelo CAPM, la rentabilidad esperada estimada de la acción X es del 13,75%.

Fuente: https://economipedia.com/definiciones/modelo-valoracion-activos-financieros-capm.html

Método del flujo de efectivo descontado

Descripción

DCF es un acrónimo en inglés de: D (discount; descuento), C (Cash; efectivo), F (flow; flujo).

Conocido en español como flujo de efectivo descontado o flujo de caja descontado.

Tener en cuenta que descontar hace referencia a hacer dinero equivalente del momento de análisis (hoy) un flujo de dinero que se encuentra en algún periodo en el futuro.

El flujo de efectivo descontado es un caso particular del conocido valor presente neto (o valor presente actual), es una forma de analizar y valorar una inversión de acuerdo con su futuro y que se encuentran diferidos en el tiempo.

Este análisis se utiliza en un sinnúmero de situaciones para analizar decisiones financieras desde la inversión en diferentes tipos instrumentos financieros (bonos, acciones), en análisis y evaluación de proyectos de inversión o la adquisición de empresas, entre otras.

Aplicación del método

Es necesario tener claramente definidos los siguientes ítems

Flujo de efectivo

Consisten en tener estimado de manera neta (cobros menos pagos) los flujos de dinero que generará durante el ciclo de vida del proyecto (o inversión).

Tasa de descuento

Determinar la tasa que permitirá hacer equivalente los flujos de dinero, esta dependerá del tipo de decisión en análisis y de quien es el inversionista, pues este puede exigir una tasa de de referencia (Tasa obstáculo o mínima de rentabilidad MARR) o un costo de oportunidad de los recursos a invertir.

Periodo descuento

Es el tiempo en el cual los recursos permanecerán invertido y generando los flujos de efectivo.

Consistencia

Es importante que los tres elementos anteriores: los flujos de efectivo, tasa descuento y periodo de descuento se encuentre en la misma unidad temporal, es decir días, meses, años, etc.

Otras consideraciones

Existen varias formas de utilizar el DCF de acuerdo con la clase asunto en análisis, por lo regular es la inversión que suele estar al inicio, final o ambos del ciclo de vida del proyecto versus un flujo neto de dinero (o menor costo). Por ejemplo:

Toma de decisiones financiera como:

- invertir en paneles solares versus ahorros en la factura de electricidad de la empresa.

- Invertir recursos de la empresa en el montaje de un departamento específico o tercerizarlo.

Análisis de rentabilidad de una inversión como:

- Comprar una participación accionaria en una empresa versus un flujo de dividendos (ver la versión particular del DCF conocido como método DDM).

- Adquirir un bono versus un flujo de cupones y el pago del capital final.

Valoraciones de activos

- Analizar el valor de una empresa (versión particular del DCF aplicado a valoraciones conocido como flujo de efectivo descontado de la empresa FCFF).

- Adquirir una marca versus el exceso de ventas por marquillas productos existentes.

Fórmula

La formula combina los elementos mencionados anteriormente, pero como se ilustró en Otras consideraciones, lo importante es determinar como se construye los flujos de efectivo y que tasa de descuento se escoge.

Fórmula con tasa de descuento constante

Fórmula resumida con tasa de descuento constante

Fórmula con tasa de descuento variable

Fórmula resumida con tasa de descuento variable

Ejemplo

Finanzas Corporativas

- Valoración de empresas (corporativa)

- Valoración de empresas (PyMEs)

- Valoración de intangibles

- Asesoría y consultoría financiera por horas

- Preparación para venta de empresa

Fuente: https://www.valortis.com/recursos/guias/valoracion/flujo-de-efectivo-descontado-dcf/

Cuidado con la liquidez basada en deuda. La solvencia es a largo plazo.

Materialidad en Auditoría Financiera: Un Pilar Fundamental para la Confianza

En el entorno de las finanzas, la confianza es un activo invaluable. Los inversores, acreedores y demás partes interesadas confían en la información financiera de las empresas para tomar decisiones cruciales. Para garantizar que esta información sea confiable y transparente, se realiza la auditoría financiera. Un elemento fundamental en este proceso es el concepto de materialidad.

La materialidad, en términos simples, se refiere a la importancia relativa de una información financiera. Es decir, ¿Una determinada información puede influir en la decisión de un usuario de los estados financieros? Si la respuesta es sí, entonces esa información es material.

Este concepto no es estático, sino que depende del contexto y de las circunstancias específicas de cada empresa. Lo que es material para una pequeña empresa puede no serlo para una multinacional.

¿Por qué es Importante la Materialidad en la Auditoría Financiera?

La materialidad juega un papel crucial en la auditoría financiera por diversas razones:

- Eficiencia y enfoque de la auditoría: Al enfocarse en las áreas de mayor importancia, los auditores pueden optimizar su tiempo y recursos, sin perder de vista los aspectos críticos de los estados financieros.

- Reducción de errores y omisiones: El análisis de la materialidad ayuda a identificar las áreas más susceptibles a errores u omisiones, lo que permite a los auditores realizar un examen más exhaustivo en estas zonas.

- Mejora de la calidad de la información financiera: Al asegurar que la información material se presenta de forma precisa y completa, se incrementa la calidad y la confiabilidad de los estados financieros.

- Protección de las partes interesadas: La materialidad garantiza que los usuarios de los estados financieros (inversores, acreedores, etc.) dispongan de la información necesaria para tomar decisiones informadas.

¿Cómo se Determina la Materialidad en la Auditoría Financiera?

Determinar la materialidad es un proceso complejo que implica la consideración de diversos factores, incluyendo:

- Naturaleza de la información: Ciertos tipos de información pueden ser más importantes que otros, incluso si la cantidad monetaria involucrada es relativamente baja. Por ejemplo, un error en la contabilización de ingresos podría ser más material que un error en la contabilización de gastos, ya que el primero tiene un impacto directo en la rentabilidad de la empresa.

- Cantidad de la información: La magnitud del error o la omisión también es crucial para determinar la materialidad. Un error de $100,000 en una empresa pequeña puede ser muy material, mientras que un error de la misma magnitud en una gran empresa puede no serlo.

- Contexto de la empresa: El tamaño, la industria, la situación financiera y las operaciones de la empresa son factores que influyen en la evaluación de la materialidad. Una empresa en dificultades financieras podría considerar un error menor como material, mientras que una empresa en crecimiento y con buena posición financiera podría no considerarlo como tal.

- Expectativas de los usuarios: Las expectativas de los usuarios de los estados financieros también deben tenerse en cuenta. Si los inversores esperan un nivel de precisión y transparencia alto, la materialidad se establecerá en un nivel más bajo.

Ejemplos de Materialidad en la Auditoría Financiera

Para comprender mejor el concepto de materialidad, consideremos algunos ejemplos concretos:

- Un error en la contabilización de las provisiones para deudas incobrables: Si este error es significativo y afecta la capacidad de la empresa para cumplir con sus obligaciones financieras, se considerará material.

- Una omisión en la contabilización de una inversión estratégica: Si esta inversión tiene un impacto importante en el futuro de la empresa, la omisión será material, incluso si el valor monetario de la inversión es relativamente bajo.

- Un error en la contabilización de los gastos de marketing: Si el error afecta la imagen de la empresa ante los clientes y afecta sus ventas, se considerará material.

El Juicio Profesional del Auditor

La determinación de la materialidad requiere un juicio profesional por parte del auditor. Este juicio se basa en la experiencia, el conocimiento del sector, la comprensión de las operaciones de la empresa y la evaluación de los riesgos asociados. El auditor debe ser capaz de analizar la información financiera en su contexto y determinar si un error o una omisión es lo suficientemente importante como para afectar las decisiones de los usuarios de los estados financieros.

Materialidad y las Normas de Auditoría

Las normas de auditoría internacionales (ISA) y las normas de auditoría de los Estados Unidos (PCAOB) establecen directrices para la evaluación de la materialidad. Estas directrices proporcionan un marco general para la determinación de la materialidad, pero permiten al auditor ejercer su juicio profesional en cada caso específico.

Las normas de auditoría también establecen que el auditor debe documentar su juicio sobre la materialidad. Esto implica registrar los factores que se tuvieron en cuenta al determinar la materialidad, la cantidad de materialidad establecida y el proceso de evaluación utilizado.

Sobre Materialidad en Auditoría Financiera

¿Qué diferencia hay entre materialidad y significatividad?

Aunque los términos materialidad y significatividad se utilizan a veces indistintamente, existen diferencias sutiles. La materialidad se refiere a la importancia relativa de una información financiera para las decisiones de los usuarios de los estados financieros. La significatividad, por otro lado, se refiere a la importancia de una información financiera para la comprensión del panorama general de la empresa. En otras palabras, la materialidad se centra en el impacto en las decisiones, mientras que la significatividad se centra en la comprensión del contexto.

¿Cómo se establece la cantidad de materialidad?

No existe una fórmula única para establecer la cantidad de materialidad. El auditor utiliza su juicio profesional, considerando factores como el tamaño de la empresa, la industria, la situación financiera y las expectativas de los usuarios. En general, se establece un porcentaje de un indicador financiero, como el beneficio neto, las ventas o el patrimonio neto, para determinar la cantidad de materialidad.

¿La materialidad puede cambiar durante el proceso de auditoría?

Sí, la materialidad puede cambiar durante el proceso de auditoría. Si el auditor nueva información que altera su comprensión de la empresa o de los riesgos asociados, puede ser necesario ajustar el nivel de materialidad. Por ejemplo, si se una deficiencia importante en el control interno, el auditor puede reducir el nivel de materialidad para asegurarse de que se detecten todos los errores significativos.

¿Qué sucede si se un error material en los estados financieros?

Si el auditor un error material en los estados financieros, debe informar al cliente y solicitar que se corrija el error. Si el cliente no corrige el error, el auditor debe emitir una opinión calificada o adversa en su informe de auditoría. Esto significa que los estados financieros no presentan una imagen fiel de la situación financiera de la empresa.

¿La materialidad es un concepto absoluto o relativo?

La materialidad es un concepto relativo, no absoluto. Lo que es material para una empresa puede no serlo para otra. El contexto de la empresa, las expectativas de los usuarios y otros factores influyen en la determinación de la materialidad.

La Materialidad, un Pilar Esencial para la Confianza en la Información Financiera

La materialidad es un concepto fundamental en la auditoría financiera, ya que garantiza que la información financiera proporcionada a los usuarios sea relevante y confiable. Al enfocarse en los aspectos más importantes de los estados financieros, los auditores pueden asegurar que los usuarios tengan la información necesaria para tomar decisiones informadas. La materialidad es un pilar esencial para la confianza en la información financiera y para el buen funcionamiento de los mercados financieros.

Fuente: https://auditoriagroup.com.ar/materialidad-en-auditoria-financiera/

Frecuencia de los Controles en Auditoría: Un Enfoque Estratégico

En el ámbito de la auditoría, la frecuencia de los controles juega un papel fundamental en la efectividad de la evaluación de riesgos y la detección de posibles irregularidades. La determinación de la frecuencia óptima para realizar controles depende de una serie de factores, incluyendo el nivel de riesgo, la naturaleza del negocio, los controles internos existentes y los objetivos de la auditoría. Un enfoque estratégico para la frecuencia de los controles garantiza una asignación eficiente de recursos, un equilibrio entre la cobertura y la profundidad de la revisión, y la obtención de resultados relevantes para la toma de decisiones.

Importancia de la Frecuencia de los Controles

La frecuencia de los controles en auditoría es esencial por varias razones:

- Identificación temprana de riesgos: Controles frecuentes permiten detectar riesgos emergentes o cambios en el entorno de control de manera oportuna, facilitando la toma de medidas correctivas.

- Evaluación de la efectividad de los controles internos: La frecuencia de los controles proporciona información valiosa sobre la eficacia de los controles internos, permitiendo identificar áreas de mejora y fortalecer el sistema de control.

- Prevención de errores y fraudes: Controles periódicos ayudan a prevenir errores y fraudes, ya que aumentan la probabilidad de detectar actividades sospechosas o desviaciones de las políticas y procedimientos.

- Cumplimiento normativo: En muchos casos, las regulaciones y normas establecen requisitos específicos sobre la frecuencia de los controles para ciertas áreas o actividades.

- Mejora de la confianza en la información financiera: Controles frecuentes contribuyen a la confiabilidad de la información financiera, lo que genera confianza en los usuarios internos y externos.

Factores que Influyen en la Frecuencia de los Controles

La frecuencia de los controles en auditoría no es un factor estático, sino que se adapta a las circunstancias específicas de cada caso. Algunos de los factores que influyen en la determinación de la frecuencia de los controles incluyen:

Nivel de Riesgo

El nivel de riesgo asociado a un área o actividad es un factor determinante en la frecuencia de los controles. Áreas con un alto nivel de riesgo, como las transacciones financieras complejas o las operaciones con alto volumen, requieren una mayor frecuencia de controles para minimizar la probabilidad de errores o fraudes.

Naturaleza del Negocio

La naturaleza del negocio y sus operaciones influyen en la frecuencia de los controles. Por ejemplo, empresas con operaciones internacionales o con un alto grado de automatización pueden requerir controles más frecuentes para mitigar los riesgos asociados a la complejidad de sus procesos.

Controles Internos Existentes

La fortaleza de los controles internos existentes es un factor clave en la determinación de la frecuencia de los controles. Si los controles internos son sólidos y efectivos, la frecuencia de los controles puede ser menor. Sin embargo, si los controles internos son débiles o existen áreas de riesgo, se requiere una mayor frecuencia de controles para compensar estas deficiencias.

Objetivos de la Auditoría

Los objetivos de la auditoría también influyen en la frecuencia de los controles. Si el objetivo es evaluar el cumplimiento de las normas o detectar fraudes, la frecuencia de los controles será mayor que si el objetivo es simplemente verificar la exactitud de la información financiera.

Costo y Recursos

El costo y los recursos disponibles también son factores importantes a considerar. Aunque la frecuencia de los controles es esencial, es necesario encontrar un equilibrio entre la cobertura y la eficiencia. Se deben priorizar las áreas de mayor riesgo y optimizar el uso de los recursos para garantizar una auditoría efectiva y rentable.

Tipos de Controles y su Frecuencia

Existen diferentes tipos de controles que se aplican en las auditorías, y la frecuencia de cada uno depende de la naturaleza del control y los factores descritos anteriormente. Algunos ejemplos de tipos de controles y su frecuencia recomendada incluyen:

Controles Preventivos

Los controles preventivos están diseñados para evitar que ocurran errores o fraudes. Estos controles se realizan de forma regular, con una frecuencia que depende del nivel de riesgo. Por ejemplo, la verificación de la identidad de los clientes en las transacciones financieras es un control preventivo que se realiza en cada transacción.

Controles Detectivos

Los controles detectivos están diseñados para detectar errores o fraudes que ya hayan ocurrido. Estos controles se realizan de forma periódica, con una frecuencia que depende del riesgo detectado. Por ejemplo, la revisión de las conciliaciones bancarias es un control detectives que se realiza mensualmente.

Controles Correctivos

Los controles correctivos se implementan para corregir errores o fraudes que ya hayan sido detectados. Estos controles se realizan según sea necesario, con una frecuencia que depende de la gravedad del problema. Por ejemplo, la corrección de errores en la información financiera es un control correctivo que se realiza de forma inmediata.

Recomendaciones para la Determinación de la Frecuencia de los Controles

Para determinar la frecuencia de los controles de forma efectiva, se recomienda seguir las siguientes recomendaciones:

- Evaluar el riesgo: Realizar una evaluación exhaustiva del riesgo asociado a cada área o actividad, considerando factores como la naturaleza del negocio, los controles internos existentes y la probabilidad de errores o fraudes.

- Establecer un plan de auditoría: Desarrollar un plan de auditoría que defina la frecuencia de los controles para cada área, teniendo en cuenta el nivel de riesgo y los objetivos de la auditoría.

- Documentar los controles: Documentar los controles realizados, incluyendo la fecha, el alcance y los resultados. Esta documentación es crucial para la auditoría y para demostrar el cumplimiento de las normas.

- Revisar y actualizar la frecuencia de los controles: Revisar y actualizar la frecuencia de los controles de forma periódica, teniendo en cuenta los cambios en el entorno de control, los riesgos emergentes y las mejores prácticas de la industria.

Beneficios de una Frecuencia de Controles Adecuada

Una frecuencia de controles adecuada trae consigo una serie de beneficios para las organizaciones, entre los que se encuentran:

- Mejora de la gestión de riesgos: Controles frecuentes permiten identificar y gestionar los riesgos de forma proactiva, minimizando la probabilidad de errores o fraudes.

- Mayor confianza en la información financiera: La frecuencia de los controles contribuye a la confiabilidad de la información financiera, lo que genera confianza en los usuarios internos y externos.

- Cumplimiento normativo: Controles frecuentes ayudan a las organizaciones a cumplir con las regulaciones y normas aplicables, evitando sanciones o multas.

- Mejora de la eficiencia operativa: Controles frecuentes permiten identificar y corregir las ineficiencias en los procesos operativos, mejorando la eficiencia y la productividad.

La frecuencia de los controles en auditoría es un factor crucial para la efectividad de la evaluación de riesgos y la detección de posibles irregularidades. Un enfoque estratégico para la frecuencia de los controles, basado en el nivel de riesgo, la naturaleza del negocio, los controles internos existentes y los objetivos de la auditoría, garantiza una asignación eficiente de recursos, un equilibrio entre la cobertura y la profundidad de la revisión, y la obtención de resultados relevantes para la toma de decisiones. La frecuencia de los controles debe ser revisada y actualizada de forma periódica para adaptarse a los cambios en el entorno de control y las mejores prácticas de la industria.

Consultas Habituales

¿Cuál es la frecuencia ideal para los controles en auditoría?

No existe una frecuencia ideal única para los controles en auditoría. La frecuencia óptima depende de una serie de factores, como el nivel de riesgo, la naturaleza del negocio y los controles internos existentes. Se recomienda establecer una frecuencia de controles que sea adecuada para cada área específica.

¿Qué sucede si la frecuencia de los controles es demasiado baja?

Si la frecuencia de los controles es demasiado baja, existe un mayor riesgo de que los errores o fraudes no sean detectados a tiempo. Esto puede generar consecuencias graves, como pérdidas financieras, sanciones legales o daños a la reputación de la organización.

¿Qué sucede si la frecuencia de los controles es demasiado alta?

Si la frecuencia de los controles es demasiado alta, puede generar un gasto excesivo en recursos sin obtener un retorno significativo. Se debe buscar un equilibrio entre la cobertura y la eficiencia, priorizando las áreas de mayor riesgo y optimizando el uso de los recursos.

¿Cómo puedo determinar la frecuencia adecuada para los controles en mi organización?

Para determinar la frecuencia adecuada para los controles en su organización, se recomienda realizar una evaluación exhaustiva del riesgo, desarrollar un plan de auditoría y documentar los controles realizados. Es importante considerar los factores específicos de su negocio y las mejores prácticas de la industria.

¿Qué herramientas puedo utilizar para gestionar la frecuencia de los controles?

Existen diversas herramientas que pueden ayudar a gestionar la frecuencia de los controles, como software de gestión de riesgos, herramientas de automatización de procesos y plataformas de gestión de auditoría. Estas herramientas pueden ayudar a automatizar las tareas, optimizar los recursos y mejorar la eficiencia de los procesos de auditoría.

Fuente: https://auditoriagroup.com.ar/frecuencia-de-los-controles-en-auditoria/

Las 5 Mejores Herramientas de Planeamiento Financiero

¿Estás buscando las mejores herramientas para organizar tus finanzas? Entonces, has llegado al lugar adecuado. Este artículo te ofrece las cinco mejores herramientas de planeamiento financiero que te ayudarán a implementar tu presupuesto de manera eficiente. Te guiaremos a través de los recursos que necesitas para abordar tus problemas financieros y lograr un mayor éxito financiero. Por lo tanto, ¡prepárate para descubrir todos los beneficios de estas herramientas!

1. La Necesidad de una Buena Planeación Financiera

Entender en la vida de una persona es vital para su éxito a largo plazo. Esto significa trabajar en una estrategia de ahorro, presupuesto e inversión, para asegurarse de que los recursos se usan eficazmente y se obtienen los mejores resultados.

Aquí hay algunas cosas a considerar para mejorar tu planeación financiera:

- Comprender la situación actual: Diseñar un plan financiero comienza con una evaluación de la situación actual. ¿Cómo puede identificar los flujos de efectivo pasados, los ingresos y los gastos actuales? Haciendo un análisis profundo de la situación de partida, una persona puede planificar teniendo en cuenta sus circunstancias personales.

- Establecer metas y objetivos: Administre sus metas y objetivos usando una lista de tareas. Esto proporcionará una perspectiva adecuada de lo que hay que hacer para tener éxito.

- Hacer planes de contingencia: Además de tener un plan a largo plazo, es importante prever problemas y prepararse para ellos. Por ejemplo, ¿cuáles son tus pasos en caso de desempleo, una emergencia médica, un imprevisto financiero? Estas preguntas deben responderse para que uno se prepare con anticipación.

Tener un sólido plan financiero puede marcar la diferencia entre el éxito y el fracaso financiero. Tomar los pasos necesarios para mejorar sus finanzas y establecer una estructura financiera sólida es la mejor forma de asegurarse de que sus fondos estén bien administrados.

2. Las Mejores Herramientas de Planeamiento Financiero en el Mercado

Planear tu futuro financiero en 2020 puede llevar cierta cantidad de incertidumbre… ¿Pero sabías que hay herramientas diseñadas para ayudarte? Aquí te presentamos algunas de las mejores herramientas del mercado que puedes usar como punto de partida para lograr tus objetivos financieros:

- Mint: Esta aplicación se destaca entre sus competidores gracias a los gráficos y análisis de tus gastos. Puedes categorizar tus transacciones, y configurar recordatorios y límites. En la versión gratuita puedes monitorear tu tarjeta de crédito, banca y pagos.

- You Need A Budget: Esta aplicación te permite registrar y programar tus gastos, la cual es una herramienta fundamental para alcanzar tus metas financieras. Puedes planear para el corto, mediano o largo plazo, analizar tus patrones de gasto, y recibir información educativa en el proceso.

- PocketGuard: Esta aplicación es ideal para los usuarios que quieren establecer presupuestos de sus gastos al detalle. Está disponible en español, y cuenta con una serie de herramientas y gráficos que facilitan el monitoreo de los movimientos financieros.

Es importante tener en cuenta que el mejor plan financiero es aquel que se adapta a tus necesidades. Ya sea que priorices un presupuesto estricto o una aplicación amigable con el usuario, tienes una gran variedad de herramientas para elegir. Con paciencia, seguridad y un plan, pronto podrás ver los resultados de tu planeamiento financiero.

3. Comparando Características y Costos

A la hora de montar un establecimiento, hay algunos aspectos importantes a tener en cuenta al elegir y comparar las diferentes opciones de proveedores. Las características y los costos constan en un alto nivel de prioridad.

Cuando se trata de características, se debe tener en cuenta los diferentes productos y servicios ofrecidos por los proveedores. Estas pueden ir desde cosas simples, como una variedad de estilos de mostrador y vidrios, hasta niveles más avanzados como servicios de diseño en línea y asesoramiento para artículos específicos. Es vital tener en cuenta la funcionalidad del, incluso a ese nivel de detalle, para asegurar el éxito del establecimiento.

También hay que comparar los costos, desde los precios de los productos hasta los gastos adicionales. Como proveedor de equipos comerciales, algunos establecimientos pueden ofrecer planes de financiamiento. Esto es una forma útil para ayudar a los negocios a menudo con presupuestos ajustados, a obtener los elementos que necesitan sin incurrir en alto riesgo de capital. Un elemento importante a evaluar es el costo total: ¿los costos iniciales son lo suficientemente atractivos como para considerar a este proveedor, incluso si los precios futuros son más altos?

- Comparar diferentes productos y servicios ofrecidos

- Evaluar la funcionalidad del equipamiento

- Comparar los gastos iniciales y futuros

- Considerar la oferta de financiamiento de los establecimientos

4. Elección de la Mejor Herramienta para Sus Necesidades

Una buena forma de elegir la mejor herramienta para satisfacer tus necesidades es hacer una lista de los cosas que necesitas que haga. Después, analiza cada una de las opciones en el mercado para determinar si una herramienta en particular cumple con todos sus requisitos. Asegúrate de contrastar y comparar la factibilidad técnica, los materiales utilizados, el costo y la fiabilidad de los diversos productos.

Una vez que hayas hecho este análisis inicial, examina cada una de las herramientas para determinar su exactitud. Si se trata de una herramienta manual, revisa la calidad de la fabricación para asegurarte de que sean resistentes y puedan soportar el uso diario. Por otro lado, si se trata de herramientas eléctricas o mecánicas, debes probarlas para determinar si cumplen con la normativa de seguridad y para asegurar el funcionamiento correcto.

Para ayudarte a tomar la decisión correcta, aquí hay algunos consejos para seguir antes de adquirir una herramienta:

- Revisa la garantía. Asegúrate de que esté incluida en la última versión sobre el producto. Si hay alguna restricción, entonces revísala para asegurarte de cumplirla.

- Realiza pesquisas. Entérate de la reputación que tienen las herramientas que estás considerando, para ver si hay alguna quesea mejor opción para tus necesidades.

- Visita los sitios web de las fábricas. Debes asegurarte de encontrar información detallada sobre el producto y, además, sus garantías o promociones.

- Lee comentarios y opiniones en línea. Esta es una excelente forma de saber que otros usuarios han encontrado con las herramientas que estás considerando, antes de elegir una.

5. Las 5 Mejores Herramientas de Planeamiento Financiero

Cada persona quiere asegurarse de que sus finanzas estén en orden. Por lo tanto, la planificación financiera es una parte central de mantenerse al día con los pagos, ahorrar dinero para los gastos futuros y fomentar el crecimiento de la riqueza. Mirando hacia adelante, hay cinco herramientas críticas que los planes financieros deben tener en cuenta.

Mint es una herramienta de agrupación de gastos que recommienda a los usuarios acciones financieras básicas y ofrece asesoramiento específico sobre presupuestos y gastos. Esta utilidad financiera ofrece un análisis de sus tendencias financieras únicas. Está disponible como una aplicación móvil gratuita y una versión web para computadora.

- MoneyStrands Financial le permite monitorizar varias cuentas bancarias al mismo tiempo. Puede determinar la mejor fuente del dinero en función de sus ganancias, pagar la hipoteca, revisar sus estados de cuenta y sus tarjetas de crédito e incluso rastrear sus gastos futuros. MoneyStrands Financial ofrece asesoramiento financiero personalizado.

- Mint Bills es una herramienta útil para mantenerse al día con los pagos y ahorrar tiempo y esfuerzo. Esta herramienta ayuda a administrar las facturas, los pagos y las tendencias de los gastos. La herramienta ofrece recordatorios, notificaciones y un calendario para que nunca se pase una fecha de vencimiento importante.

- Personal Capital es una herramienta de monitorización y analytics que invita a los usuarios a ver una imagen integral de sus finanzas. Esta herramienta de planificación de jubilación ayuda a determinar cuales son sus necesidades de ahorro futuro y le da información acerca de cuales son sus opciones actuales para riqueza. La herramienta ofrece asesoramiento financiero personalizado.

- LearnVest es un plan financiero personalizado que ofrece un asesoramiento financiero adecuado para su situación. Esta herramienta le permite crear estrategias de riqueza a largo plazo y le ayuda a mantenerse al día con los presupuestos y los pagos. LearnVest es una herramienta de planificación financiera altamente personalizable.

- You Need A Budget (YNAB) es una herramienta de presupuesto que le permite administrar los gastos incluso si no tiene ingresos fijos. Esta herramienta enfoca en la estabilidad financiera y ayuda a los usuarios a alcanzar sus objetivos a largo plazo. YNAB también crea una fila financiera para mantenerlo al día con sus entradas, salidas y objetivos financieros.

Todas estas herramientas de presupuesto y planeamiento financiero le permiten administrar sus finanzas de manera eficaz, caregando un camino a la independencia financiera. Asegurarse de entender las diferentes opciones para administrar el dinero es importante para cualquier persona que quiera ponerse en control de su futuro financiero.

6. Ventajas de un Buen Planeamiento Financiero

Un buen planeamiento financiero es una herramienta fundamental para alcanzar sus objetivos y llevar adelante a su negocio exitosamente. Estas son las principales ventajas del buen planeamiento financiero:

- Organizar mejor el flujo de efectivo: El seguimiento de los regustos de ingresos y gastos le permite saber cuan pronto recibirá el flujo de efectivo de sus cuentas. Esto le permite tomar mejores decisiones financieras para su negocio.

- Identificar áreas problemáticas: El buen planeamiento financiero le permite identificar áreas problemáticas que requieren su atención. Después de todo, es difícil identificar los puntos débiles de su negocio si no conoce la situación financiera.

- Perspectivas a largo plazo: Si planea con antelación, sabrá exactamente cuáles son sus objetivos financieros a corto, mediano y largo plazo. Esto le permitirá tomar mejores decisiones sobre los inversores y los proyectos a lo largo del horizonte temporal de su negocio.

Además, los buenos planes financieros también le permiten prevenir las desventajas, como el financiamiento excesivo y el endeudamiento excesivo. Si conoce los datos financieros claramente, puede evitar errores costosos que pueden tener graves consecuencias para su negocio. Por último, un buen planeamiento financiero le ayuda a determinar la rentabilidad proyectada de un producto o negocio y también le permite entender los riesgos financieros.

7. Pasos para Empezar con Usted El Planeamiento Financiero

Hay siete pasos muy importantes para comenzar con el éxito de un buen planeamiento financiero. Recuerde que, al igual que cualquier otro proyecto, tomará algo de tiempo y dedicación para lograrlo. Aquí hay una guía de los pasos a seguir:

- Defina sus metas, objetivos y prioridades financieras: Establezca un marco para su plan financiero y determinar cuánto tiempo necesitará para lograr sus metas. Piense en metas específicas a corto, mediano y largo plazo.

- Comprenda la situación financiera actual: Analice sus ingresos, activos, deudas y gastos actuales. Esta es la base para el resto de su plan financiero, por lo que es importante asegurarse de obtener una visión clara de estos conceptos.

- Familiarícese con los productos y servicios bancarios: Estudie diferentes cuentas de ahorro, tarjetas de crédito y servicios bancarios para asegurarse de que está tomando el mejor camino para alcanzar sus objectivos financieros.

Una vez que sepa cómo funcionan los productos financieros y tenga una visión clara de su situación actual, puede avanzar en la planificación financiera. Puede comenzar con:

- Presupueste: Establezca un plan para maximizar el uso de sus ingresos. Desde hacer compras inteligentes hasta pagar facturas a tiempo, hay formas de ahorrar dinero y administrar sus finanzas más eficientemente.

- Usar su tarjeta de crédito con sabiduría: Si bien hay muchas ventajas para usar su tarjeta de crédito, un uso inapropiado puede ocasionar graves problemas financieros. Asegúrese de pagar todas sus tarjetas de crédito antes de la fecha de vencimiento para evitar montar deudas.

- Invierte: Coloque su dinero a trabajar para usted. Investigue diferentes fondos de inversión y asegúrese de comprender los riesgos y beneficios de cada opción antes de tomar una decisión.

Comience con estos siete pasos para establecer el éxito de su planeamiento financiero. Solo el tiempo y la dedicación le ayudarán a lograr sus metas financieras.

Fuente: https://www.finanzasinversores.com/las-5-mejores-herramientas-de-planeamiento-financiero/

Valor temporal del dinero

El Valor Temporal del Dinero (VTD) es un concepto financiero que se basa en el principio de que el valor de una cantidad de dinero hoy no es igual al valor de la misma cantidad en el futuro. Esto, debido a la capacidad de ganar intereses o rendimientos sobre ese capital a lo largo del tiempo.

En otras palabras, el dinero tiene un valor mayor en el presente que en el futuro debido a su capacidad de generar ganancias con el tiempo.

Para explicarlo con un ejemplo, si a una persona le dan a elegir entre recibir 1.000 € hoy o en cuatro años, preferirá (o racionalmente debería preferir) recibir ese dinero hoy. De ese modo, podría invertir ese capital y generar intereses.

No es necesario realizar inversiones muy arriesgadas para ganar intereses con el dinero. Los depósitos a plazo y los instrumentos de renta fija, por ejemplo, entregan retornos que no son tan altos, pero son seguros.

El concepto de valor temporal del dinero se relaciona con el coste de oportunidad, ya que el dinero utilizado en una inversión o en un gasto tiene un valor en términos de la oportunidad perdida de utilizar ese dinero en otra inversión o gasto alternativo.

¿Qué factores influyen en el valor temporal del dinero?

Los factores que influyen en el valor temporal del dinero son los siguientes:

- Tipos de interés: Cuanto mayor sea el tipo de interés en el mercado, más rendimiento podrá ganar una inversión realizada hoy, y lo mismo se puede afirmar en sentido contrario. Las tasas de interés se ven influenciadas por la política monetaria, particularmente, por el tipo de interés de referencia que establece el banco central o autoridad monetaria. Si este indicador sube, las tasas también subirán y viceversa.

- Inflación: Cuanto mayor sea la inflación, más valor perderá el dinero con el paso del tiempo. Podemos explicarlo de forma simple: Con 1.000 € hoy podré comprar más bienes y servicios que con esos 1.000 € en un año. Es decir, el incremento de precios reduce el poder adquisitivo. Este es otro motivo por el que el dinero hoy vale más que en el futuro, pues la inflación, aunque no sea alta, siempre suele ser positiva.

- Riesgo de la inversión: El rendimiento que pueda generarse con el dinero recibido hoy depende del nivel de riesgo que esté dispuesto a asumir el inversor. Cuanto menor sea su aversión al riesgo, más alto será el rendimiento que podrá conseguir, aunque también podrían generarse pérdidas.

- Capitalización: El efecto de los periodos de capitalización sobre el valor futuro es que, cuanto más frecuentemente se capitalice el interés (por ejemplo, anualmente, trimestralmente o mensualmente), mayor será el valor futuro. Esto se debe a que se acumulan intereses sobre los intereses acumulados en cada periodo. Más adelante, lo explicaremos con un ejemplo.

Fórmula para calcular el valor temporal del dinero

La fórmula general para calcular el valor futuro (VF) de una cantidad de dinero (C) con una tasa de interés (i) durante un número de periodos (n) es:

VF = C×(1+i)^n

El valor presente (VP) se refiere al valor actual de una cantidad futura (C) descontada a una tasa de interés dada (i). La fórmula para calcular el valor presente es:

VP = C / (1+i)^n

Ejemplos de valor temporal del dinero

Supongamos que tenemos la posibilidad de recibir 15.000 € hoy o en dos años. Asumiendo una tasa de interés de 3,5% anual, podemos calcular el valor futuro de ese capital:

VF = 15.000×(1+0,035)^2= 16.068,38 €

Así, demostramos que el valor de 15.000 € hoy es mayor al valor de ese mismo monto en el futuro, por lo que la elección es obvia.

Sin embargo, podría suceder que el dilema no sea tan sencillo. Supongamos que las opciones son recibir 20.000 € hoy o 25.000 € en tres años. En esta oportunidad, calcularemos el valor presente de 25.000 €.

Imaginemos que el tipo de interés es de 3% anual:

VP = 25.000 / (1+0,03)^3= 22,878.54 €

En este caso, el valor presente de 25.000 es mayor a los 20.000 del presente, por lo que debería elegir recibir el pago futuro.

En los ejemplos, hemos asumido que la capitalización es anual. Si la tasa de 3% tuviera, por ejemplo, una capitalización mensual, la tasa efectiva anual sería:

(1+(3%/12))^12-1= 1,030416-1=3,0416%

Es por lo anterior que, como mencionamos líneas arriba, si la frecuencia de capitalización es mayor, mayor será el interés generado.

Comparemos cuántos intereses se ganan en un año con 20.000 € con un tipo de interés de anual de 3%, con capitalización anual y mensual:

Capitalización anual: VF = 20.000×(1+0,03)= 20.600 €

Capitalización mensual: VF = 20.000×(1+0,030416)= 20.608,32 €

Debemos recordar la siguiente fórmula para calcular el interés efectivo:

i=(1+jm)m-1

i= Tasa efectiva.

j= Tasa nominal.

m= Periodo de capitalización.

Si j estuviera denominada como tasa anual, por ejemplo, y la capitalización fuera trimestral, m sería igual a 4 porque existen 4 trimestres en un año.

*Artículo escrito en colaboración con @miguel-arias

Fuente: https://www.rankia.com/diccionario/economia/valor-temporal-dinero

Riesgo-País

El riesgo país se refiere a la probabilidad de que un país no cumpla con sus obligaciones financieras. En Argentina, se siguen las últimas noticias y se compara la evolución histórica del riesgo país mediante gráficos.

El riesgo país es un concepto crucial en el ámbito financiero y económico que tiene implicaciones significativas para los inversores, las empresas y los gobiernos. Entender el riesgo país permite a los actores internacionales tomar decisiones informadas sobre inversiones, préstamos y relaciones comerciales con un país específico. Este artículo explora en detalle qué es el riesgo país, cómo se mide, sus factores determinantes y su impacto en la economía global.

Introducción

En un mundo interconectado, el riesgo país se ha convertido en una herramienta esencial para evaluar la estabilidad y la seguridad de las inversiones en diferentes países. A medida que los inversores y las empresas buscan oportunidades globales, el riesgo país se convierte en un indicador clave que influye en la toma de decisiones financieras. Este artículo ofrece una visión completa sobre el riesgo país, abordando su definición, medición, factores determinantes y su impacto en el entorno económico global.

Definición de Riesgo País

El riesgo país se refiere a la posibilidad de que un país no pueda cumplir con sus obligaciones financieras, lo que podría afectar negativamente a los inversores y prestamistas internacionales. Este riesgo se manifiesta en diferentes formas, como la posibilidad de default en pagos de deuda, inestabilidad política o económica, y otros factores que pueden influir en la capacidad de un país para mantener un entorno de inversión seguro y predecible.

Factores Determinantes del Riesgo País

Para comprender el riesgo país, es esencial identificar los factores que lo determinan. Estos factores pueden ser clasificados en varias categorías:

Factores Económicos

- Crecimiento Económico: El ritmo de crecimiento económico de un país es un indicador clave del riesgo país. Los países con un crecimiento económico sólido suelen tener un menor riesgo país, ya que una economía en expansión puede generar mayores ingresos y permitir un mejor cumplimiento de sus obligaciones financieras.

- Inflación: La inflación alta puede erosionar el valor real de las inversiones y los ingresos. Los países con altas tasas de inflación suelen tener un mayor riesgo país, ya que la inflación puede indicar problemas económicos subyacentes y aumentar la incertidumbre.

- Déficit Fiscal y Deuda Pública: Los países con altos déficits fiscales y niveles elevados de deuda pública enfrentan mayores riesgos. La capacidad de un país para financiar su deuda y gestionar su déficit fiscal es crucial para evaluar el riesgo país.

Factores Políticos

- Estabilidad Política: La estabilidad política es fundamental para el riesgo país. Los países con gobiernos inestables o en conflicto pueden presentar un mayor riesgo país debido a la incertidumbre que esto genera en el entorno económico y financiero.

- Políticas Gubernamentales: Las políticas gubernamentales, como las políticas monetarias, fiscales y comerciales, pueden afectar significativamente el riesgo país. Políticas impredecibles o adversas pueden aumentar el riesgo país al generar incertidumbre en el mercado.

Factores Sociales

- Nivel de Desarrollo: El nivel de desarrollo de un país afecta su capacidad para gestionar el riesgo país. Los países en desarrollo pueden enfrentar mayores riesgos debido a estructuras económicas más frágiles y sistemas políticos menos consolidados.

Factores Internacionales

- Relaciones Internacionales: Las relaciones de un país con otros estados y organizaciones internacionales pueden influir en su riesgo país. Las tensiones internacionales, sanciones o acuerdos comerciales pueden tener un impacto significativo en el riesgo país.

- Condiciones Globales: Las condiciones económicas globales, como las fluctuaciones en los precios de las materias primas o las crisis financieras globales, también pueden afectar el riesgo país al influir en la estabilidad económica y financiera de un país.

Medición del Riesgo País

El riesgo país se mide utilizando una variedad de indicadores y herramientas. A continuación, se presentan algunos de los métodos más comunes para evaluar el riesgo país:

Agencias de Calificación Crediticia

Las agencias de calificación crediticia, como Moody’s, Standard & Poor’s (S&P) y Fitch Ratings, juegan un papel crucial en la medición del riesgo país. Estas agencias asignan calificaciones crediticias a países basadas en su capacidad para cumplir con sus obligaciones financieras. Una calificación baja generalmente indica un mayor riesgo país.

Spreads de Crédito

Los spreads de crédito, o diferenciales de crédito, son otra herramienta para medir el riesgo país. Este indicador compara el rendimiento de los bonos del gobierno de un país con bonos de referencia, como los bonos del gobierno de Estados Unidos. Un spread de crédito más amplio sugiere un mayor riesgo país.

Índices de Riesgo País

Existen varios índices diseñados para evaluar el riesgo país, como el Índice de Riesgo País de Euromoney o el Índice de Riesgo Político de PRS Group. Estos índices utilizan una combinación de datos económicos, políticos y sociales para proporcionar una medida del riesgo país.

Impacto del Riesgo País en la Economía Global

El riesgo país tiene un impacto significativo en la economía global y en la toma de decisiones de inversión. A continuación, se exploran algunas de las principales maneras en que el riesgo país afecta la economía global:

Influencia en la Inversión Extranjera Directa (IED)

El riesgo país puede influir en la cantidad de inversión extranjera directa que un país recibe. Los inversores tienden a evitar países con altos niveles de riesgo país debido a la incertidumbre y los posibles rendimientos negativos. Un alto riesgo país puede desalentar la inversión extranjera y limitar el crecimiento económico.

Costos de Financiamiento

Los países con un alto riesgo país suelen enfrentar costos de financiamiento más altos. Los prestamistas y los inversores exigen mayores rendimientos para compensar el mayor riesgo, lo que puede aumentar los costos de endeudamiento para los gobiernos y las empresas de ese país.

Estabilidad del Sistema Financiero

El riesgo país puede afectar la estabilidad del sistema financiero global. Los problemas económicos o políticos en un país con alto riesgo país pueden tener repercusiones en los mercados financieros internacionales, afectando a los inversores y a la economía global en general.

Conclusión

El riesgo país es un concepto fundamental para comprender la estabilidad económica y financiera de un país. A través de su evaluación, los inversores, las empresas y los gobiernos pueden tomar decisiones informadas sobre inversiones, préstamos y relaciones comerciales. Comprender los factores determinantes del riesgo país, los métodos de medición y su impacto en la economía global es esencial para navegar en un entorno económico interconectado y en constante cambio.

El riesgo país no solo refleja la salud económica de un país, sino también su estabilidad política y social. En un mundo globalizado, la gestión del riesgo país se ha convertido en una habilidad crítica para todos los actores internacionales, y su comprensión profunda puede marcar la diferencia en el éxito de las inversiones y en la estabilidad económica global.

Fuente: https://financionario.com/definicion-riesgo-pais

Fuente: Diapos-guía de Daniel F. Gómez | Región Plateada | Apuntes web de KW Foundation