por Lina M. Khan

- RESUMEN

- INTRODUCCIÓN

- I. LA REVOLUCIÓN DE LA ESCUELA DE CHICAGO: EL ALEJAMIENTO DEL PROCESO COMPETITIVO Y LA ESTRUCTURA DEL MERCADO

- A. Precios predatorios

- B. Integración vertical

- II. POR QUÉ SON IMPORTANTES LOS PROCESOS Y LA ESTRUCTURA COMPETITIVOS

- A. El precio y la producción no cubren la gama completa de amenazas para el bienestar del consumidor

- B. Las leyes antimonopolio promueven la competencia para atender una variedad de intereses

- III. ESTRATEGIA COMERCIAL DE AMAZON

- A. Disposición a renunciar a las ganancias para establecer el dominio

- B. Expansión a múltiples líneas comerciales

- IV. ESTABLECIMIENTO DE DOMINANCIA ESTRUCTURAL

- A. Precios por debajo del costo de los libros electrónicos más vendidos y los límites del análisis de recuperación moderno

- B. Adquisición de Quidsi y supuestos erróneos sobre barreras de entrada y salida

- C. Entrega de Amazon y aprovechamiento del dominio en todos los sectores

- D. Amazon Marketplace y explotación de datos

- V.CÓMO LA ECONOMÍA DE PLATAFORMA Y LOS MERCADOS DE CAPITALES PUEDEN FACILITAR CONDUCTAS Y ESTRUCTURAS ANTICOMPETITIVAS

- VI. DOS MODELOS PARA ABORDAR LA POTENCIA DE LA PLATAFORMA

- A. Gobernar los mercados de plataformas en línea a través de la competencia

- 1. Precios predatorios

- 2. Integración vertical

- B. Gobernar las plataformas dominantes como monopolios mediante la regulación

- CONCLUSIÓN

RESUMEN

Amazon es el titán del comercio del siglo XXI. Además de ser un minorista, ahora es una plataforma de marketing, una red de distribución y logística, un servicio de pago, un prestamista de crédito, una casa de subastas, una importante editorial de libros, un productor de televisión y películas, un diseñador de moda, una ferretería. fabricante y un anfitrión líder de espacio de servidor en la nube. Aunque Amazon ha registrado un crecimiento asombroso, genera escasas ganancias, eligiendo fijar un precio por debajo del costo y expandirse ampliamente en su lugar. A través de esta estrategia, la empresa se ha posicionado en el centro del comercio electrónico y ahora sirve como infraestructura esencial para una serie de otras empresas que dependen de ella. Los elementos de la estructura y la conducta de la empresa plantean preocupaciones anticompetitivas, pero ha escapado al escrutinio antimonopolio.

Esta Nota sostiene que el marco actual en materia de competencia, específicamente suvincular la competencia al “bienestar del consumidor”, definido como efectos de precios a corto plazo, no está preparado para capturar la arquitectura del poder de mercado en la economía moderna. No podemos reconocer los daños potenciales a la competencia que plantea el dominio de Amazon si medimos la competencia principalmente a través del precio y la producción. Específicamente, la doctrina actual subestima el riesgo de precios predatorios y cómo la integración entre distintas líneas de negocio puede resultar anticompetitiva. Estas preocupaciones aumentan en el contexto de las plataformas en línea por dos razones. Primero, la economía de los mercados de plataformas crea incentivos para que una empresa busque el crecimiento sobre las ganancias, una estrategia que los inversores han recompensado. En estas condiciones, los precios predatorios se vuelven altamente racionales, incluso cuando la doctrina existente los trata como irracionales y, por lo tanto, inverosímiles. Segundo, Debido a que las plataformas en línea sirven como intermediarios críticos, la integración a través de las líneas de negocios coloca a estas plataformas para controlar la infraestructura esencial de la que dependen sus rivales. Esta doble función también permite que una plataforma explote la información recopilada sobre las empresas que utilizan sus servicios para socavarlas como competidores.

Esta nota describe las facetas del dominio de Amazon. Hacerlo nos permite darle sentido a su estrategia comercial, ilumina los aspectos anticompetitivos de la estructura y conducta de Amazon y subraya las deficiencias en la doctrina actual. La Nota concluye considerando dos posibles regímenes para abordar el poder de Amazon: restaurar los principios tradicionales de las políticas antimonopolio y de competencia o aplicar obligaciones y deberes de transportista común.

AUTOR. Estoy profundamente agradecido con David Singh Grewal por animarme a seguir con este proyecto y con Barry C. Lynn por presentarme estos temas en primer lugar. También agradezco a Christopher R. Leslie, Daniel Markovits , Stacy Mitchell, Frank Pasquale, George Priest, Maurice Stucke y Sandeep Vaheesan por sus comentarios reflexivos en las distintas etapas de este proyecto . Por último, muchas gracias a Juliana Brint , Urja Mittal y al personal de Yale Law Journal por sus comentarios perspicaces y su cuidadosa edición. Todos los errores son mios.

INTRODUCCIÓN

“Incluso cuando Amazon se convirtió en uno de los minoristas más grandes del país, nunca pareció interesado en cobrar lo suficiente para obtener ganancias. Los clientes celebraron y la competencia languideció “.

– The New York Times1

“[Una] de las características más impresionantes del Sr. Rockefeller es la paciencia”.

– Ida Tarbell , Historia de la Standard Oil Company2

En los primeros años de Amazon, una broma entre los analistas de Wall Street era que el CEO Jeff Bezos estaba construyendo un castillo de naipes. Entrando en su sexto año en 2000, la compañía aún no había obtenido ganancias y estaba acumulando millones de dólares en pérdidas continuas , cada trimestre más grande que el anterior. Sin embargo, un segmento de accionistas creía que al invertir dinero en publicidad y grandes descuentos, Amazon estaba haciendo una inversión sólida que produciría beneficios una vez que despegara el comercio electrónico. Cada trimestre, la empresa reportaría pérdidas y el precio de sus acciones aumentaría. Un sitio de noticias capturó el sentimiento dividido preguntando: “Amazon: ¿ Esquema Ponzi o Wal-Mart de la Web?” 3

Dieciséis años después, nadie duda seriamente de que Amazon es todo menos el titán del comercio del siglo XXI. En 2015, obtuvo $ 107 mil millones en ingresos, 4 y, a partir de 2013, vendió más que sus próximos doce competidores en línea combinados. 5 Según algunas estimaciones, Amazon ahora captura el 46% de las compras en línea, y su participación crece más rápido que el sector en su conjunto.6 Además de ser un minorista, es una plataforma de marketing, una red de distribución y logística, un servicio de pago, un prestamista de crédito, una casa de subastas, una importante editorial de libros, una productora de televisión y películas, un diseñador de moda, una ferretería. fabricante y proveedor líder de espacio para servidores en la nube y potencia informática. Aunque Amazon ha registrado un crecimiento asombroso, reportando incrementos de dos dígitos en las ventas netas anualmente, reporta ganancias escasas, optando por invertir agresivamente en su lugar. La compañía registró pérdidas constantes durante los primeros siete años que estuvo en el negocio, con deudas de $ 2 mil millones. 7 Si bien ahora sale del rojo con más regularidad, 8los rendimientos negativos siguen siendo comunes. La compañía reportó pérdidas en dos de los últimos cinco años, por ejemplo, y su ingreso neto anual más alto fue aún menos del 1% de sus ventas netas.9

A pesar del historial de rendimientos reducidos de la compañía, los inversores la han respaldado con entusiasmo: las acciones de Amazon se cotizan a más de 900 veces las ganancias diluidas, lo que la convierte en la acción más cara de Standard & Poor’s 500.10 Como se maravilló un periodista: “La empresa apenas obtiene ganancias, gasta una fortuna en expansión y envío gratuito y es famosa por su opacidad sobre sus operaciones comerciales. Sin embargo, inversores. . . verter en el caldo “. 11 Otro comentó que Amazon está en “una clase propia en lo que respecta a la valoración”. 12

Los reporteros y analistas financieros continúan especulando sobre cuándo y cómo se amortizarán las grandes inversiones y las grandes pérdidas de Amazon. 13 Mientras tanto, los clientes universalmente parecen amar la empresa. Cerca de la mitad de todos los compradores en línea van directamente a Amazon primero para buscar productos,14 y en 2016, el Reputation Institute nombró a la firma como la “empresa con mayor reputación en Estados Unidos” por tercer año consecutivo. 15 En los últimos años, los periodistas han expuesto las agresivas tácticas comerciales que emplea Amazon. Por ejemplo, Amazon nombró una campaña “The Gazelle Project”, una estrategia mediante la cual Amazon se acercaba a los pequeños editores “de la misma manera que un guepardo se acerca a una gacela enferma”.16 Este, así como otros informes, 17 atrajeron una atención generalizada, 18 quizás porque ofrecían un vistazo a los posibles costos sociales del dominio de Amazon. La disputa muy pública de la firma con Hachette en 2014, en la que Amazon eliminó los libros de la editorial de su sitio web durante las negociaciones comerciales, generó de manera similar un amplio escrutinio y diálogo de la prensa. 19 De manera más general, existe una creciente conciencia pública de que Amazon se ha establecido como una parte esencial de la economía de Internet , 20 y una sensación mordaz de que su dominio —su magnitud y amplitud— puede representar peligros. 21Pero cuando se les pregunta por qué, los críticos a menudo se equivocan para explicar cómo una empresa que ha brindado tan claramente enormes beneficios a los consumidores, sin mencionar el comercio electrónico revolucionado en general, podría, al final del día, amenazar nuestros mercados. Tratando de darle sentido a la contradicción, un periodista señaló que el argumento de los críticos parece ser que “aunque las actividades de Amazon tienden a reducir los precios de los libros, lo que se considera bueno para los consumidores, en última instancia perjudican a los consumidores”. 22

De alguna manera, la historia del dominio creciente y sostenido de Amazon es también la historia de los cambios en nuestras leyes antimonopolio. Debido a un cambio en el pensamiento y la práctica legales en los años setenta y ochenta, la ley antimonopolio ahora evalúa la competencia en gran medida teniendo en cuenta los intereses a corto plazo de los consumidores, no de los productores o la salud del mercado en su conjunto; La doctrina antimonopolio considera que los precios bajos al consumidor, por sí solos, son una prueba de una competencia sólida. En esta medida, Amazon se ha destacado; ha eludido el escrutinio del gobierno en parte al dedicar fervientemente su estrategia comercial y su retórica a reducir los precios para los consumidores. El encuentro más cercano de Amazon con las autoridades antimonopolio fue cuando el Departamento de Justicia demandó a otras empresas por aliarse contra Amazon. 23Es como si Bezos trazara el crecimiento de la compañía dibujando primero un mapa de leyes antimonopolio y luego ideando rutas para evitarlas sin problemas. Con su celo misionero por los consumidores, Amazon ha marchado hacia el monopolio cantando la melodía antimonopolio contemporánea.

Esta nota describe las facetas del poder de Amazon. En particular, rastrea las fuentes del crecimiento de Amazon y analiza los efectos potenciales de su dominio. Hacerlo nos permite dar sentido a la estrategia comercial de la empresa e ilumina los aspectos anticompetitivos de su estructura y conducta. Este análisis revela que el marco actual en la defensa de la competencia específica de su competencia equiparar con “el bienestar del consumidor,” por lo general se mide a través de efectos a corto plazo sobre los precios y de salida 24 -fails para capturar la arquitectura de poder de mercado en el vigésimo primer mercado del siglo. En otras palabras, los daños potenciales a la competencia que plantea el dominio de Amazon no son reconocibles si evaluamos la competencia principalmente a través del precio y la producción. En cambio, centrarnos en estas métricas nos ciega ante los peligros potenciales.

Mi argumento es que evaluar la competencia real en el mercado del siglo XXI, especialmente en el caso de las plataformas en línea, requiere analizar la estructura subyacente y la dinámica de los mercados. En lugar de vincular la competencia a un conjunto limitado de resultados, este enfoque examinaría el proceso competitivo en sí. Animar este marco es la idea de que el poder de una empresa y la naturaleza anticompetitiva potencial de ese poder no pueden entenderse completamente sin mirar la estructura de una empresa y el papel estructural que juega en los mercados. Aplicar esta idea implica, por ejemplo, evaluar si la estructura de una empresa genera ciertos conflictos de interés anticompetitivos; si puede aprovechar las ventajas del mercado en distintas líneas de negocio; y si la estructura del mercado incentiva y permite conductas predatorias.

Este es el enfoque que adopto en esta Nota. Empiezo por explorar, y desafiar, el tratamiento de la estructura del mercado de la ley antimonopolio moderna. La Parte I ofrece una descripción general del cambio en el antimonopolio del estructuralismo económico a favor de la teoría de precios e identifica cómo se ha desarrollado este cambio en dos áreas de aplicación: precios predatorios e integración vertical. La Parte II cuestiona este enfoque limitado en el bienestar del consumidor medido en gran parte por los precios, argumentando que evaluar la estructura es vital para proteger importantes valores antimonopolio. Luego, el Note usa la lente de la estructura del mercado para revelar aspectos anticompetitivos de la estrategia y conducta de Amazon. La Parte III documenta la historia de Amazon de inversión agresiva y liderazgo en pérdidas, su estrategia empresarial y su integración en muchas líneas de negocio. La Parte IV identifica dos instancias en las que Amazon ha construido elementos de su negocio a través de pérdidas sostenidas, paralizando a sus rivales, y dos instancias en las que la actividad de Amazon en múltiples líneas de negocios plantea amenazas anticompetitivas en formas que el marco actual no registra. La nota luego evalúa cómo la ley antimonopolio puede abordar los desafíos planteados por plataformas en línea como Amazon. La Parte V considera lo que sugieren los mercados de capital sobre la economía de Amazon y otras plataformas de Internet. La Parte VI ofrece dos enfoques para abordar el poder de las plataformas dominantes: (1) limitar su dominio mediante la restauración de los principios tradicionales de las políticas antimonopolio y de competencia y (2) regular su dominio mediante la aplicación de obligaciones y deberes de transportista común. y dos casos en los que la actividad de Amazon en múltiples líneas de negocio plantea amenazas anticompetitivas en formas que el marco actual no registra. Luego, la Nota evalúa cómo la ley antimonopolio puede abordar los desafíos planteados por plataformas en línea como Amazon. La Parte V considera lo que sugieren los mercados de capital sobre la economía de Amazon y otras plataformas de Internet. La Parte VI ofrece dos enfoques para abordar el poder de las plataformas dominantes: (1) limitar su dominio mediante la restauración de los principios tradicionales de las políticas antimonopolio y de competencia y (2) regular su dominio mediante la aplicación de obligaciones y deberes de transportista común. y dos casos en los que la actividad de Amazon en múltiples líneas de negocio plantea amenazas anticompetitivas en formas que el marco actual no registra. Luego, la Nota evalúa cómo la ley antimonopolio puede abordar los desafíos planteados por plataformas en línea como Amazon. La Parte V considera lo que sugieren los mercados de capital sobre la economía de Amazon y otras plataformas de Internet. La Parte VI ofrece dos enfoques para abordar el poder de las plataformas dominantes: (1) limitar su dominio mediante la restauración de los principios tradicionales de las políticas antimonopolio y de competencia y (2) regular su dominio mediante la aplicación de obligaciones y deberes de transportista común. Luego, la Nota evalúa cómo la ley antimonopolio puede abordar los desafíos planteados por plataformas en línea como Amazon. La Parte V considera lo que sugieren los mercados de capital sobre la economía de Amazon y otras plataformas de Internet. La Parte VI ofrece dos enfoques para abordar el poder de las plataformas dominantes: (1) limitar su dominio mediante la restauración de los principios tradicionales de la política antimonopolio y de competencia y (2) regular su dominio mediante la aplicación de obligaciones y deberes de transportista común. Luego, la Nota evalúa cómo la ley antimonopolio puede abordar los desafíos planteados por plataformas en línea como Amazon. La Parte V considera lo que sugieren los mercados de capital sobre la economía de Amazon y otras plataformas de Internet. La Parte VI ofrece dos enfoques para abordar el poder de las plataformas dominantes: (1) limitar su dominio mediante la restauración de los principios tradicionales de las políticas antimonopolio y de competencia y (2) regular su dominio mediante la aplicación de obligaciones y deberes de transportista común.

I. LA REVOLUCIÓN DE LA ESCUELA DE CHICAGO: EL ALEJAMIENTO DEL PROCESO COMPETITIVO Y LA ESTRUCTURA DEL MERCADO

Uno de los cambios más importantes en la interpretación y la legislación antimonopolio durante el último siglo ha sido el alejamiento del estructuralismo económico. En esta parte, trazo esta historia esbozando cómo una visión de la competencia basada en la estructura ha sido reemplazada por la teoría de precios y explorando cómo este cambio se ha desarrollado a través de cambios en la doctrina y la aplicación.

En términos generales, el estructuralismo económico se basa en la idea de que las estructuras de mercado concentradas promueven formas de conducta anticompetitivas. 25Este punto de vista sostiene que es probable que un mercado dominado por un número muy reducido de grandes empresas sea menos competitivo que un mercado poblado por muchas pequeñas y medianas empresas. Esto se debe a que: (1) las estructuras de mercado monopolísticas y oligopólicas permiten que los actores dominantes se coordinen con mayor facilidad y sutileza, facilitando conductas como la fijación de precios, la división del mercado y la colusión tácita; (2) las empresas monopolísticas y oligopólicas pueden utilizar su dominio existente para bloquear a los nuevos participantes; y (3) las empresas monopolísticas y oligopólicas tienen un mayor poder de negociación contra consumidores, proveedores y trabajadores, lo que les permite subir los precios y degradar el servicio y la calidad mientras mantienen las ganancias.

Esta comprensión de la competencia basada en la estructura del mercado fue la base del pensamiento y la política antimonopolio durante la década de 1960. Suscribiendo este punto de vista, los tribunales bloquearon las fusiones que determinaron que conducirían a estructuras de mercado anticompetitivas. En algunos casos, esto significó detener acuerdos horizontales (fusiones que combinan dos competidores directos que operan en el mismo mercado o línea de productos) que habrían entregado a la nueva entidad una gran parte del mercado. 26 En otros, implicó rechazar las fusiones verticales (acuerdos que unen a empresas que operan en diferentes niveles de la misma cadena de suministro o producción) que “excluirían la competencia”. 27Básicamente, este enfoque implicó la vigilancia no solo por el tamaño sino también por los conflictos de intereses, como si permitir que un fabricante de calzado dominante se extienda a la venta minorista de calzado crearía un incentivo para que el fabricante perjudique o discrimine a los minoristas competidores. 28

El enfoque antimonopolio de la Escuela de Chicago, que ganó prominencia y credibilidad en la corriente principal en las décadas de 1970 y 1980, rechazó esta visión estructuralista . 29 En palabras de Richard Posner, la esencia de la posición de la Escuela de Chicago es que “la lente adecuada para ver los problemas antimonopolio es la teoría de precios”.30 Para este punto de vista es fundamental la fe en la eficiencia de los mercados, impulsada por actores que maximizan las ganancias. El enfoque de la Escuela de Chicago basa su visión de la organización industrial en una premisa teórica simple: “Los actores económicos [ racionales ] que trabajan dentro de los confines del mercado buscan maximizar las ganancias combinando insumos de la manera más eficiente. El no actuar de esta manera será castigado por las fuerzas competitivas del mercado ”.31

Si bien los estructuralistas económicos creen que la estructura industrial predispone a las empresas hacia ciertas formas de comportamiento que luego dirigen los resultados del mercado, la Escuela de Chicago supone que los resultados del mercado, incluido el tamaño de la empresa, la estructura de la industria y los niveles de concentración, reflejan la interacción de las fuerzas del mercado independientes y las demandas técnicas. de produccion.32 En otras palabras, los estructuralistas económicos toman la estructura de la industria como una entrada para comprender la dinámica del mercado, mientras que la Escuela de Chicago sostiene que la estructura de la industria simplemente refleja dicha dinámica. Para la Escuela de Chicago, “[lo que existe es, en última instancia, la mejor guía de lo que debería existir”. 33

En la práctica, el cambio del estructuralismo a la teoría de precios tuvo dos ramificaciones importantes para el análisis antimonopolio. Primero, condujo a una reducción significativa del concepto de barreras de entrada. Una barrera de entrada es un costo que debe ser asumido por una empresa que busca ingresar a una industria, pero que no es asumido por empresas que ya están en la industria.34 Según la Escuela de Chicago, las ventajas de las que disfrutan los operadores tradicionales de las economías de escala, los requisitos de capital y la diferenciación de productos no constituyen barreras de entrada, ya que se considera que estos factores no reflejan más que las “demandas técnicas objetivas de producción y distribución”. 35 Con tantas “barreras de entrada. . . descontadas, todas las empresas están sujetas a la amenaza de una competencia potencial. . . independientemente del número de empresas o niveles de concentración “. 36 Desde este punto de vista, el poder de mercado es siempre fugaz y, por lo tanto, la aplicación de las leyes antimonopolio rara vez se necesita.

La segunda consecuencia del alejamiento del estructuralismo fue que los precios al consumidor se convirtieron en la métrica dominante para evaluar la competencia. En su obra de gran influencia, The Antitrust Paradox , Robert Bork afirmó que el único objetivo normativo de la antimonopolio debería ser maximizar el bienestar del consumidor, perseguido mejor mediante la promoción de la eficiencia económica.37 Aunque Bork usó “bienestar del consumidor” para referirse a “eficiencia de asignación”,38 tribunales y autoridades antimonopolio lo han medido en gran medida a través de los efectos sobre los precios al consumidor. En 1979, la Corte Suprema siguió el trabajo de Bork y declaró que “el Congreso diseñó la Ley Sherman como una ‘receta de bienestar del consumidor’” 39, una declaración que se considera errónea en general. 40 Aún así, esta filosofía se abrió camino en la política y la doctrina. Las pautas de fusión de 1982 emitidas por la Administración Reagan, una desviación radical de las pautas anteriores, escritas en 1968, reflejaron este nuevo enfoque. Si bien las directrices de 1968 habían establecido que la “función principal” de la aplicación de las fusiones era “preservar y promover las estructuras de mercado que conduzcan a la competencia”, 41 las directrices de 1982 decían que las fusiones “no deberían permitirse crear o mejorar el ‘poder de mercado'”, definido como la “capacidad de una o más empresas de manera rentable para mantener precios por encima de los niveles competitivos”.42 En la actualidad, mostrar un daño antimonopolio requiere mostrar un daño al bienestar del consumidor, generalmente en forma de aumentos de precios y restricciones de producción. 43

Es cierto que las autoridades antimonopolio no ignoran por completo los efectos no relacionados con los precios. Las Directrices de fusión horizontal de 2010, por ejemplo, reconocen que un mayor poder de mercado puede manifestarse como daños no relacionados con el precio, incluso en forma de reducción de la calidad del producto, reducción de la variedad de productos, reducción del servicio o disminución de la innovación.44 En particular, la oposición de la administración Obama a una de las fusiones más grandes propuestas durante su mandato, Comcast / TimeWarner, se debió a una preocupación por el acceso al mercado, no por los precios. 45 Y por algunas medidas, la Comisión Federal de Comercio (FTC) ha alegado daño potencial a la innovación en aproximadamente un tercio de las acciones de ejecución de fusiones en la última década. 46 Sin embargo, es justo decir que la preocupación por la innovación o los efectos no relacionados con el precio rara vez anima o impulsa las investigaciones o las acciones de ejecución, especialmente fuera del contexto de la fusión.47 Los factores económicos que son más fáciles de medir, como los impactos en el precio, la producción o la eficiencia productiva en mercados estrictamente definidos, se han vuelto “desproporcionadamente importantes”. 48

Dos áreas de aplicación que esta reorientación ha afectado dramáticamente son los precios predatorios y la integración vertical. La Escuela de Chicago afirma que “los precios predatorios, la integración vertical y los acuerdos vinculantes nunca o casi nunca reducen el bienestar del consumidor”. 49 Tanto los precios predatorios como la integración vertical son muy relevantes para analizar el camino de Amazon hacia el dominio y la fuente de su poder. A continuación, ofrezco una breve descripción de cómo la influencia de la Escuela de Chicago ha moldeado la doctrina de precios predatorios y las opiniones de los ejecutores sobre la integración vertical.

A. Precios predatorios

A mediados del siglo XX, el Congreso promulgó en repetidas ocasiones leyes dirigidas a la fijación de precios predatorios. El Congreso, así como las legislaturas estatales, vieron la fijación de precios predatorios como una táctica utilizada por empresas altamente capitalizadas para arruinar a sus rivales y destruir la competencia; en otras palabras, como una herramienta para concentrar el control. Las leyes que prohíben los precios predatorios eran parte de un arreglo más amplio de leyes de precios que buscaban distribuir el poder y las oportunidades. Sin embargo, una controvertida decisión de la Corte Suprema en la década de 1960 creó una oportunidad para que los críticos atacaran al régimen. Esta reacción intelectual se abrió paso en la doctrina de la Corte Suprema a principios de la década de 1990 en forma de la restrictiva ” prueba de recuperación “.

El primer caso de precios predatorios en Estados Unidos fue la demanda antimonopolio del gobierno contra Standard Oil, que llegó a la Corte Suprema en 1911.50 Como se detalla en la exposición de Ida Tarbell, A History of the Standard Oil Company , Standard Oil recortaba sistemáticamente los precios para expulsar a sus rivales del mercado. 51 Además, ofrecía subvenciones cruzadas: Standard Oil cobraba precios de monopolio 52 en mercados en los que no tenía competidores; en los mercados donde los rivales controlaron el dominio de la empresa, redujo drásticamente los precios en un esfuerzo por expulsarlos. En su caso antimonopolio contra la empresa, el gobierno argumentó que una serie de prácticas de Standard Oil, incluidos los precios predatorios, violaban la sección 2 de la Ley Sherman. La Corte Suprema falló por el gobierno y ordenó la disolución de la empresa. 53Tribunales posteriores citaron la decisión para establecer que, en la búsqueda del poder de monopolio, “la reducción de precios se convirtió quizás en el arma más eficaz de la corporación más grande”. 54

Reconociendo la amenaza de precios predatorios ejecutados por Standard Oil, el Congreso aprobó una serie de leyes que prohíben tal conducta. En 1914, el Congreso promulgó la Ley Clayton55 para fortalecer la Ley Sherman e incluyó una disposición para frenar la discriminación de precios y los precios predatorios. 56 El Informe de la Cámara declaró que la sección 2 de la Ley Clayton fue diseñada expresamente para prohibir que las grandes corporaciones reduzcan drásticamente los precios por debajo del costo de producción “con la intención de destruir y hacer que el negocio de sus competidores no sea rentable” y con el objetivo de “adquirir una monopolio en la localidad o sección particular en la que se realiza el precio discriminatorio “.57

El Congreso también actuó para proteger las leyes estatales de “comercio justo” que protegían aún más contra los precios predatorios. La legislación de comercio justo otorgó a los productores el derecho a fijar el precio final de venta al público de sus productos, lo que limita la capacidad de descuento de las cadenas de tiendas. 58 Cuando la Corte Suprema se enfocó en estos esfuerzos de “mantenimiento del precio de reventa”, el Congreso dio un paso adelante para defenderlos. Después de que la Corte Suprema en 1911 anuló la forma de mantenimiento del precio de reventa habilitada por las leyes de comercio justo, 59 el Congreso en 1937 estableció una excepción para las leyes estatales de comercio justo a través de la Ley Miller- Tydings . 60 Cuando la Corte Suprema en 1951 dictaminó que los productores podían imponer precios mínimos solo a aquellos minoristas que habían firmado contratos acordando hacerlo,61 El Congreso respondió con una ley que establece que los precios mínimos también se pueden hacer cumplir contra los no signatarios . 62

Otro subproducto del movimiento de “comercio justo” fue la Ley Robinson- Patman de 1936. Esta ley prohibía la discriminación de precios por parte de los minoristas entre productores y de los productores entre los minoristas. 63 Su objetivo era evitar que los conglomerados y las grandes empresas utilizaran su poder de compra para obtener descuentos abrumadores de entidades más pequeñas y evitar que los grandes fabricantes y minoristas se unieran contra sus rivales. 64 Al igual que las leyes que prohíben los precios predatorios, la prohibición de la discriminación de precios frenó efectivamente el poder del tamaño. La Sección 3 de la Ley abordó los precios predatorios directamente al convertir en delito vender productos a “precios irrazonablemente bajos con el propósito de destruir la competencia o eliminar a un competidor”. sesenta y cincoSi bien la rebaja predatoria de precios dio lugar a responsabilidad civil y recursos en virtud de la Ley Clayton, la Ley Robinson- Patman también incluyó sanciones penales. 66

Esta serie de leyes antimonopolio demuestra que el Congreso vio los precios predatorios como una seria amenaza para los mercados competitivos. A mediados del siglo XX, la Corte Suprema reconoció y dio efecto a esta intención del Congreso. El Tribunal confirmó la Ley Robinson- Patman en numerosas ocasiones, sosteniendo que los factores relevantes eran si un minorista tenía la intención de destruir la competencia a través de sus prácticas de precios y si su conducta fomentaba ese propósito. 67 Sin embargo, no todos los casos de precios por debajo del costo fueron ilegítimos. La liquidación de bienes en exceso o perecederos, por ejemplo, se consideraba juego limpio. 68 Solo “las ventas realizadas por debajo del costo sin un objetivo comercial legítimo y con la intención específica de destruir la competencia” violarían claramente la sección 3. 69En otros casos, la Corte distinguió entre las ventajas competitivas derivadas de la habilidad y la producción superiores y las derivadas del poder bruto del tamaño y el capital. 70 Estos últimos, dictaminó la Corte, eran ilegítimos. 71

En Utah Pie Co. contra Continental Baking Co. , la Corte reforzó aún más la ilegitimidad de los precios predatorios. 72Utah Pie y Continental Baking eran fabricantes competidores de pasteles de postre congelados. Una ventaja de ubicación le dio a Utah Pie un acceso más barato al mercado de Salt Lake City, que utilizaba para fijar precios por debajo de los vendidos por los competidores. Otros fabricantes de pasteles congelados, incluido Continental, comenzaron a vender a precios por debajo del costo en el mercado de Salt Lake City, mientras mantenían los precios en otras regiones al mismo o por encima del costo. Utah Pie presentó un caso de precios predatorios contra Continental. La Corte Suprema falló a favor de Utah Pie, señalando que las estrategias de precios de sus competidores habían desviado el negocio de Utah Pie y obligaron a la compañía a bajar aún más sus precios, lo que llevó a una “estructura de precios en declive” en general. 73Además, Continental había admitido haber enviado un espía industrial a la planta de Utah Pie para obtener información para sabotear las relaciones comerciales de Utah con los minoristas, un hecho que el Tribunal utilizó para establecer la “intención de lesionar”. 74

La decisión fue controvertida. La conducta de Continental había aflojado el control de un cuasi monopolista. Antes de la supuesta depredación, Utah Pie había controlado el 66,5% del mercado de Salt Lake City, pero siguiendo las prácticas de Continental, su participación se redujo al 45,3%. 75 Sancionar una conducta que había hecho un mercado más competitivo como depredador parecía perverso. Como señaló el juez Stewart en el disenso, “no puedo sostener que la posición monopolística de Utah Pie estuviera protegida por las leyes antimonopolio federales de la competencia de precios efectiva. . . . ” 76

El caso presentó una oportunidad para que los críticos de las leyes de precios predatorios atacaran la doctrina como equivocada. En un artículo que etiquetaba Utah Pie como “la decisión antimonopolio más anticompetitiva de la década”, Ward Bowman, economista de la Facultad de Derecho de Yale, argumentó que la premisa de las leyes de precios predatorios era incorrecta.77 Escribió: “La Ley Robinson- Patman se basa en la presunción de que la discriminación de precios puede o podría usarse como una técnica monopolizadora. Esto, como lo confirma la literatura económica más reciente, es, en el mejor de los casos, una presunción muy dudosa “. 78 Bork, mientras tanto, dijo sobre la decisión: “No existe una teoría económica digna de ese nombre que pueda encontrar un daño a la competencia en los hechos del caso. Los acusados fueron condenados no por lesionar la competencia sino, simplemente, por competir ”. 79 Describió los precios predatorios en general como “un fenómeno que probablemente no existe” y la Ley Robinson- Patman como “la progenie deforme de un dibujo intolerable acoplado a una teoría económica totalmente errónea”. 80Otros académicos, en particular los de la naciente Escuela de Chicago, también intervinieron para criticar Utah Pie . 81

Como sugieren los escritos de Bowman y Bork, la crítica de la Escuela de Chicago a la doctrina de los precios predatorios se basa en la idea de que los precios por debajo del costo son irracionales y, por lo tanto, rara vez ocurren. 82 En primer lugar, argumentan los críticos, no había garantía de que la reducción de precios por debajo del costo expulsara a un competidor o lo indujera a dejar de competir. En segundo lugar, incluso si un competidor se retirara, el depredador necesitaría mantener los precios de monopolio durante el tiempo suficiente para recuperar las pérdidas iniciales y frustrar con éxito la entrada de competidores potenciales, que serían atraídos por los precios de monopolio. La incertidumbre de su éxito, junto con su garantía de costos, hizo que los precios predatorios fueran una estrategia poco atractiva y, por lo tanto, muy poco probable. 83

A medida que crecía la influencia y la credibilidad de estos académicos, su pensamiento dio forma a la aplicación del gobierno. Durante la década de 1970, por ejemplo, el número de casos de la Ley Robinson- Patman que entabló la FTC se redujo drásticamente, lo que refleja la creencia de que estos casos tenían poca importancia económica.84 Bajo la Administración Reagan, la FTC prácticamente abandonó por completo los casos de la Ley Robinson- Patman .85 El nombramiento de Bork como Procurador General, mientras tanto, le dio una plataforma privilegiada para influir en la Corte Suprema en asuntos antimonopolio y le permitió “capacitar e influenciar a muchos de los abogados que argumentarían ante la Corte Suprema para la próxima generación. ” 86

La crítica de la Escuela de Chicago llegó a moldear la doctrina de la Corte Suprema sobre los precios predatorios. La profundidad y el grado de esta influencia se hizo evidente en . Matsushita Electric Industrial Co. v Zenith Radio Corporation .87 Zenith, un fabricante estadounidense de productos electrónicos de consumo, presentó un caso de la sección 1 de la Ley Sherman en el que se acusaba a las empresas japonesas de conspirar para cobrar precios depredadoramente bajos en el mercado estadounidense con el fin de sacar a las empresas estadounidenses del negocio. 88 La Corte Suprema otorgó certiorari para revisar si el Tercer Circuito había aplicado el estándar correcto al revertir la concesión del juicio sumario de la corte de distrito a Matsushita, una investigación que llevó a la Corte a evaluar la razonabilidad de asumir la presunta depredación. 89

Citando The Antitrust Paradox de Bork , el Tribunal concluyó que los esquemas de precios predatorios eran inverosímiles y, por lo tanto, no podían justificar una suposición razonable a favor de Zenith. “Como muestra [el trabajo de Bork], el éxito de tales esquemas es intrínsecamente incierto: la pérdida a corto plazo es definitiva, pero la ganancia a largo plazo depende de neutralizar exitosamente a la competencia”, escribió el Tribunal. 90 “Por esta razón, existe un consenso entre los comentaristas de que los esquemas de precios predatorios rara vez se prueban, y aún más raramente tienen éxito”. 91

Además de adoptar la estructura de costo-beneficio de Bork, el Tribunal se hizo eco de su preocupación de que la competencia de precios pudiera confundirse con depredación. En The Antitrust Paradox , Bork escribió: “El peligro real para la ley es menos que se pase por alto la depredación que que el comportamiento competitivo normal se clasifique erróneamente como depredador y se suprima”. 92 El juez Powell, escribiendo para la mayoría de 5-4 en Matsushita , se hizo eco de Bork: “ [C] ar los precios para aumentar el negocio a menudo es la esencia misma de la competencia. Por lo tanto, las inferencias erróneas en casos como este son especialmente costosas, porque enfrían la conducta que las leyes antimonopolio están diseñadas para proteger ”. 93

Aunque Matsushita se centró en un tema limitado: el estándar de juicio sumario para reclamos presentados bajo la Sección 1 de la Ley Sherman, que tiene como objetivo la coordinación entre las partes.94 – ha tenido una gran influencia en los casos de monopolización, que se incluyen en la Sección 2. En otras palabras, el razonamiento que se originó en un contexto ha terminado en jurisprudencia que se aplica a circunstancias totalmente distintas, incluso cuando las violaciones subyacentes difieren enormemente. 95 Los tribunales posteriores aplicaron el análisis de precios predatorios de Matsushita a casos de monopolización y conducta anticompetitiva unilateral, dando forma a la jurisprudencia de la Sección 2 de la Ley Sherman. 96 Los tribunales inferiores se apoderaron del punto central de Matsushita : la idea de que “los esquemas de precios predatorios rara vez se intentan, y aún más raramente tienen éxito”. 97 La frase se convirtió en un talismán contra la existencia de precios predatorios, habitualmente invocados por los tribunales a favor de los acusados.

En Brooke Group Ltd. v. Brown & Williamson Tobacco Corp. , 98 la Corte Suprema formalizó esta premisa en una prueba doctrinal. El caso involucraba la fabricación de cigarrillos, una industria dominada por seis empresas. 99 Liggett, uno de los seis, introdujo una línea de cigarrillos genéricos, que vendió por aproximadamente un 30% menos que el precio de los cigarrillos de marca. 100 Liggett alegó que cuando quedó claro que sus genéricos estaban desviando el negocio de los cigarrillos de marca, Brown & Williamson, un fabricante competidor, comenzó a vender sus propios genéricos con pérdidas. 101 Liggett demandó, alegando que la táctica de Brown & Williamson estaba diseñada para presionar a Liggett para que subiera los precios de sus genéricos, permitiendo así que Brown & Williamson mantuviera altas ganancias en los cigarrillos de marca. Un jurado emitió un veredicto a favor de Liggett, pero el juez del tribunal de distrito decidió que Brown & Williamson tenía derecho a un juicio como cuestión de derecho. 102

Es importante destacar que la acusación de Liggett fue que Brown & Williamson recuperaría sus pérdidas aumentando los precios de los cigarrillos de marca , no los cigarrillos genéricos que rebajaba abruptamente. Sobre la base del análisis presentado en Matsushita , el Tribunal sostuvo que Liggett no había demostrado que Brown & Williamson pudiera ejecutar el plan con éxito recuperando sus pérdidas mediante precios supracompetitivos . “La evidencia de precios por debajo del costo no es suficiente por sí sola para permitir una inferencia de recuperación probable y daño a la competencia”, escribió el juez Kennedy para la mayoría. 103En cambio, el demandante “debe demostrar que existe la posibilidad de que el supuesto plan predatorio provoque un aumento de los precios por encima de un nivel competitivo que sería suficiente para compensar los montos gastados en la predación, incluido el valor temporal del dinero invertido en it ” 104, un requisito que ahora se conoce como“ prueba de recuperación ”.

Al colocar la recuperación en el centro del análisis de precios predatorios, el Tribunal supuso que la maximización directa de las ganancias es el objetivo singular de los precios predatorios. 105 Además, al establecer que el daño ocurre solo cuando los precios predatorios dan como resultado precios más altos, la Corte derrumbó el rico conjunto de preocupaciones que habían animado a los críticos anteriores de la predación, incluida la aversión a las grandes empresas que explotan su tamaño y el deseo de preservar el control local. . En cambio, la Corte adoptó la concepción estrecha de la Escuela de Chicago de lo que constituye este daño (precios más altos) y cómo se produce este daño, es decir, a través del presunto depredador que eleva los precios del bien previamente descontado.106

Hoy en día, tener éxito en un reclamo de precios predatorios requiere que el demandante cumpla con la prueba de recuperación de Brooke Group al demostrar que el demandado podría recuperar sus pérdidas manteniendo precios supracompetitivos . Desde que el Tribunal introdujo este requisito de recuperación, el número de casos presentados y ganados por los demandantes se ha reducido drásticamente. 107 A pesar de la afirmación de la Corte, de que “los esquemas de precios predatorios rara vez se prueban y aún menos exitosos”, una serie de investigaciones muestra que los precios predatorios pueden ser “una estrategia anticompetitiva atractiva” y han sido utilizados por empresas dominantes en todos los sectores para aplastar o disuadir competencia.108

B. Integración vertical

De manera similar, el análisis de la integración vertical se ha alejado de las preocupaciones estructurales. La integración vertical surge cuando “dos o más etapas sucesivas de producción y / o distribución de un producto se combinan bajo el mismo control”. 109 Durante la mayor parte del siglo pasado, los encargados de hacer cumplir la ley revisaron la integración vertical bajo los mismos estándares que las fusiones horizontales, como se establece en la Ley Sherman, la Ley Clayton y la Ley de la Comisión Federal de Comercio. La integración vertical fue prohibida siempre que amenazara con “disminuir sustancialmente la competencia” 110 o constituía una “restricción del comercio” 111 o un ” método desleal [ ] de competencia”. 112 Sin embargo, la opinión de la Escuela de Chicago de que las fusiones verticales son generalmente favorables a la competencia ha llevado a que la aplicación de la ley en esta área disminuya significativamente.

Una seria preocupación por la integración vertical se afianzó a raíz de la Gran Depresión, cuando tanto el derecho como la teoría económica se volvieron muy críticos del fenómeno.113 Thurman Arnold, el Secretario de Justicia Auxiliar en la década de 1930, se centró en la propiedad vertical lograda a través de fusiones y disposiciones contractuales, y en la década de 1950 los tribunales y las autoridades antimonopolio generalmente consideraban la integración vertical como anticompetitiva. En parte porque creía que la Corte Suprema no había utilizado la ley existente para bloquear la integración vertical a través de adquisiciones, el Congreso en 1950 enmendó la sección 7 de la Ley Clayton para hacerla aplicable a las fusiones verticales. 114

Los críticos de la integración vertical se centraron principalmente en dos teorías del daño potencial: apalancamiento y ejecución hipotecaria. El apalancamiento refleja la idea de que una empresa puede utilizar su dominio en una línea de negocio para establecer el dominio en otra. Debido a que “el poder horizontal en un mercado o etapa de producción crea un ‘apalancamiento’ para la extensión del poder para prohibir la entrada a otro nivel,” la integración vertical combinada con el poder del mercado horizontal “puede afectar la competencia en mayor medida que el ejercicio de poder solo “. 115Mientras tanto, la ejecución hipotecaria ocurre cuando una empresa usa una línea de negocio para poner en desventaja a sus rivales en otra línea. Un molino de harina que también posee una panadería podría subir los precios o degradar la calidad cuando se vende a panaderos rivales, o negarse a hacer negocios con ellos por completo. Desde este punto de vista, incluso si una empresa integrada no recurriera directamente a tácticas de exclusión, el acuerdo seguiría aumentando las barreras de entrada al exigir a los aspirantes a competir en dos niveles.

Cuando buscaba bloquear combinaciones o arreglos verticales, el gobierno con frecuencia basaba su caso en una de estas teorías y, durante la década de 1960, los tribunales las aceptaron en gran medida. 116 En el zapato de Brown v. Estados Unidos , por ejemplo, el gobierno trató de bloquear una fusión entre un fabricante y un minorista líder de zapatos con el argumento de que la alianza sería “ foreclos [e] competencia” y “ enhanc [e ] La ventaja competitiva de Brown sobre otros productores, distribuidores y vendedores de zapatos “. 117 El Tribunal reconoció que la Ley Clayton no “volvía ilícito todo. . . acuerdos verticales “, pero sostuvo que esta fusión socavaría la competencia al”ejecuciones hipotecarias [ ing ]. . . fabricantes independientes de mercados que de otro modo estarían abiertos a ellos “. 118 En otras palabras, la preocupación era que, una vez fusionada, la entidad combinada prohibiría a su división minorista almacenar zapatos fabricados por fabricantes independientes competidores. Al llamar a esta forma de ejecución hipotecaria “el vicio principal de una fusión vertical” 119, el Tribunal señaló que también era en gran medida inevitable: “Todo arreglo vertical extendido por su propia naturaleza, al menos durante un tiempo, niega a los competidores del proveedor competir por una parte o la totalidad del intercambio de la parte cliente en el arreglo vertical “. 120En su acuerdo parcial, el juez Harlan observó que el acuerdo permitiría a Brown “convertir a un comprador independiente en un mercado cautivo para sus zapatos”, y así “disminuir [ ing ] el mercado disponible por el que compiten los fabricantes de zapatos”. 121 La Corte ordenó la fusión. 122

Otra razón citada por los tribunales para bloquear estos acuerdos fue que los acuerdos verticales eliminaron a los rivales potenciales, un reconocimiento de cómo una fusión remodelaría la estructura de la industria. Manteniendo el desafío de la FTC de que Ford comprara un fabricante de equipos, el Tribunal señaló que antes de la adquisición, Ford había ayudado a verificar el poder de los fabricantes y tenía una “influencia tranquilizadora” sobre los precios. 123 Una firma externa “algún día puede entrar y preparar el escenario para una desconcentración notable ”, escribió el Tribunal. 124 “Si bien simplemente se mantiene cerca del límite, es un elemento disuasorio para los competidores actuales”. 125 En otras palabras, la amenaza de la entrada potencial de Ford-el hecho de que, antes de la fusión, se pudo se han expandido internamente a la fabricación de equipos, han jugado un importante papel disciplinario. En relación con esto, la Corte observó que cuando una empresa en un mercado competitivo se integra con una empresa en uno oligopólico, la fusión puede tener “el resultado de transmitir la rigidez de la estructura oligopólica” de una industria a la otra, “reduciendo así las posibilidades de desconcentración futura ”del mercado. 126 El Tribunal exigió a Ford que vendiera al fabricante. 127

En la década de 1950, mientras el Congreso, los organismos encargados de hacer cumplir la ley y los tribunales reconocían las amenazas potenciales planteadas por los acuerdos verticales, los académicos de la Escuela de Chicago comenzaron a poner en duda la idea de que la integración vertical tiene efectos anticompetitivos. 128 Al reemplazar las transacciones de mercado con decisiones administrativas dentro de la empresa, argumentaron, los acuerdos verticales generaron eficiencias que la ley antimonopolio debería promover. Y si la integración no lograra generar eficiencias, entonces la empresa integrada no tendría ventajas de costos sobre los rivales no integrados, por lo que no representaría ningún riesgo de impedir la entrada. Además, argumentaron que los acuerdos verticales no afectarían las políticas de precios y producción de una empresa, las métricas principales en su análisis. En este marco, solo las fusiones horizontales afectan a la competencia, como “[h] orizontallas fusiones aumentan la cuota de mercado, pero las fusiones verticales no “. 129

La teoría de la Escuela de Chicago sostiene que las preocupaciones sobre el apalancamiento y la ejecución hipotecaria están equivocadas. Según el “teorema de beneficio de monopolio único”, la cantidad de beneficio que una empresa puede extraer de un mercado es fija y no puede expandirse extendiéndose a un mercado adyacente si los dos productos se utilizan en proporciones fijas. 130 Bajo esta premisa, el apalancamiento del monopolio no solo no plantea ninguna preocupación competitiva, sino que, dado que solo puede estar motivado por la eficiencia, no por las ganancias, en realidad es procompetitivo cuando ocurre.

Las preocupaciones tradicionales sobre la ejecución hipotecaria, afirmó Bork, eran infundadas, ya que “[p] la redacción mediante fusión vertical es extremadamente improbable”. 131 Un fabricante no favorecería a su subsidiaria minorista sobre otras a menos que fuera más barato hacerlo, en cuyo caso, argumentó Bork, la discriminación produciría eficiencias que la empresa transmitiría a los consumidores. Además, cualquier fabricante que buscara privilegiar a su propio minorista se enfrentaría a “participantes que llegarían en enjambres que se oscurecen por las alternativas rentables”. 132 En otras palabras, la opinión de Bork fue que la integración vertical generalmente no crearía formas de poder de mercado que las empresas pudieran usar para subir los precios o restringir la producción. En el raro caso de que la integración vertical hizocrear esta forma de poder de mercado, creía que sería disciplinado por la entrada real o potencial de los competidores. 133 A la luz de esto, la aversión de la ley antimonopolio a los arreglos verticales era, argumentó Bork, irracional. “La ley contra las fusiones verticales es simplemente una ley contra la creación de eficiencia”. 134

Con la elección del presidente Reagan, esta visión de la integración vertical se convirtió en política nacional. En 1982 y 1984, el Departamento de Justicia (DOJ) y la FTC emitieron nuevas pautas de fusión que describen el marco que los funcionarios usarían al revisar acuerdos horizontales.135 La versión de 1984 incluía pautas específicas para acuerdos verticales. 136 Como parte de un esfuerzo radical para reformar la aplicación de las leyes antimonopolio, las nuevas directrices redujeron las circunstancias en las que las agencias desafiarían las fusiones verticales. 137 Aunque las directrices reconocían que las fusiones verticales a veces podían dar lugar a problemas de competencia, en la práctica el cambio constituía una aprobación de facto de acuerdos verticales. El DOJ y la FTC no impugnaron ni una sola fusión vertical durante el mandato del presidente Reagan. 138

Aunque las administraciones posteriores han continuado revisando las fusiones verticales, la opinión de la Escuela de Chicago de que estos acuerdos generalmente no representan una amenaza para la competencia se ha mantenido dominante. 139 El rechazo de las ataduras verticales — estándar durante las décadas de 1960 y 1970 — es extremadamente raro hoy en día; 140 en los casos en que las agencias detectan daños potenciales, tienden a imponer medidas correctivas o exigir desinversiones en lugar de bloquear el trato por completo. 141 La administración Obama adoptó este enfoque con dos de los acuerdos verticales más grandes de la última década: Comcast / NBC y Ticketmaster / LiveNation . En cada caso, los defensores de los consumidores se opusieron al de a l142 y advirtió que la alianza concentraría un poder significativo en manos de una sola empresa, 143 que podría utilizar para participar en prácticas de exclusión, subir los precios para los consumidores y atracar pagos a productores de contenido, como guionistas de televisión y músicos. No obstante, el Departamento de Justicia adjuntó ciertas condiciones de comportamiento y requirió una desinversión menor, aprobando finalmente ambos acuerdos. 144 El tribunal de distrito sostuvo que los decretos de consentimiento eran de interés público.

II. POR QUÉ SON IMPORTANTES LOS PROCESOS Y LA ESTRUCTURA COMPETITIVOS

El marco actual de las leyes antimonopolio no registra ciertas formas de daño anticompetitivo y, por lo tanto, no está equipado para promover la competencia real, una deficiencia que se aclara y amplifica en el contexto de las plataformas en línea y los mercados impulsados por datos. Este fracaso se debe tanto a los supuestos incorporados en el marco de la Escuela de Chicago como a la forma en que este marco evalúa la competencia.

En particular, el enfoque actual falla incluso si se cree que las leyes antimonopolio deberían promover solo los intereses de los consumidores. Fundamentalmente, los intereses de los consumidores incluyen no solo el costo, sino también la calidad, la variedad y la innovación del producto. La protección de estos intereses a largo plazo requiere una concepción de “bienestar del consumidor” mucho más amplia que la que guía el enfoque actual. Pero lo que es más importante, el enfoque indebido en el bienestar del consumidor está equivocado. Traiciona la historia legislativa, que revela que el Congreso aprobó leyes antimonopolio para promover una serie de fines políticos y económicos, incluidos nuestros intereses como trabajadores, productores, empresarios y ciudadanos. También reemplaza erróneamente una preocupación sobre el proceso y la estructura (es decir, si el poder está suficientemente distribuido para mantener los mercados competitivos) con un cálculo sobre el resultado (es decir, si los consumidores están materialmente mejor).

La ley antimonopolio y la política de competencia no deben promover el bienestar sino los mercados competitivos. Al volver a centrar la atención en el proceso y la estructura, este enfoque sería fiel a la historia legislativa de las principales leyes antimonopolio. También promovería la competencia real, a diferencia del marco actual, que supervisa las concentraciones de poder que corren el riesgo de excluir la competencia real.

A. El precio y la producción no cubren la gama completa de amenazas para el bienestar del consumidor

Como se discutió en la Parte I, la doctrina moderna asume que promover el bienestar del consumidor es el único propósito de las leyes antimonopolio. Pero el enfoque de la defensa de la competencia en materia de bienestar del consumidor es excesivamente estrecho y traiciona la intención del Congreso, como lo demuestra la historia legislativa y lo documenta una gran cantidad de estudios. Sostengo en esta nota que el auge de las plataformas de Internet dominantes revela recientemente las deficiencias del marco de bienestar del consumidor y que debería abandonarse.

Sorprendentemente, el enfoque actual falla incluso si se cree que los intereses de los consumidores deben seguir siendo primordiales. Centrarse principalmente en el precio y la producción socava la aplicación efectiva de las leyes antimonopolio al retrasar la intervención hasta que se ejerza activamente el poder de mercado, e ignorando en gran medida si se está adquiriendo y cómo. En otras palabras, vincular el daño anticompetitivo a precios altos y / o menor producción, sin tener en cuenta la estructura del mercado y el proceso competitivo que dan lugar a este poder de mercado, restringe la intervención al momento en que una empresa ya ha adquirido suficiente dominio para distorsionar la competencia.

Este enfoque está equivocado porque es mucho más fácil promover la competencia en el momento en que un mercado corre el riesgo de volverse menos competitivo que en el momento en que un mercado ya no es competitivo. Las leyes antimonopolio reflejan este reconocimiento, requiriendo que los encargados de hacer cumplir la ley detengan las posibles restricciones a la competencia “en su incipiente”. 145 Pero la hostilidad de la Escuela de Chicago hacia los falsos positivos, y la insistencia en que el poder del mercado y la alta concentración reflejan y generan eficiencia 146, ha socavado este estándar de incipiencia y debilitado la aplicación en su conjunto. De hecho, los encargados de hacer cumplir la ley han abandonado en gran medida las reclamaciones de monopolización de la sección 2, 147lo cual, en virtud de evaluar cómo una sola empresa acumula y ejerce su poder, tradicionalmente implicaba una investigación de la estructura. En cambio, al depender principalmente de los efectos del precio y la producción como métricas de la competencia, los encargados de hacer cumplir la ley corren el riesgo de pasar por alto el debilitamiento estructural de la competencia hasta que se vuelva difícil de abordar de manera efectiva, un enfoque que socava el bienestar del consumidor.

De hecho, la evidencia creciente muestra que el marco de bienestar del consumidor ha llevado a precios más altos y pocas eficiencias , fallando según sus propias métricas. 148 Podría decirse que ha contribuido aún más a una disminución en el crecimiento de nuevas empresas, lo que ha provocado una reducción de las oportunidades para los empresarios y una economía estancada. 149Los intereses a largo plazo de los consumidores incluyen la calidad, la variedad y la innovación del producto, factores que se promueven mejor a través de un proceso competitivo sólido y mercados abiertos. Por el contrario, permitir que persista una estructura de mercado altamente concentrada pone en peligro estos intereses a largo plazo, ya que las empresas en mercados no competitivos no necesitan competir para mejorar productos antiguos o jugar para crear productos nuevos. Incluso si aceptamos el bienestar del consumidor como la piedra de toque de la legislación antimonopolio, garantizar un proceso competitivo, al observar, en parte, cómo se estructura un mercado, debería ser clave . Los estudios empíricos que revelan que el marco de bienestar del consumidor ha resultado en precios más altos, incluso en sus propios términos, apoyan la necesidad de un enfoque diferente.

B. Las leyes antimonopolio promueven la competencia para atender una variedad de intereses

La historia legislativa revela que la idea de que “el Congreso diseñó la Ley Sherman como una ‘receta de bienestar del consumidor’” 150 es incorrecta. 151 El Congreso promulgó leyes antimonopolio para controlar el poder de los fideicomisos industriales, las grandes organizaciones comerciales que habían surgido a fines del siglo XIX. Respondiendo al miedo al poder concentrado, el antimonopolio buscó distribuirlo. En este sentido, la competencia antimonopolio se “guió por principios”.152 La ley era “ para la diversidad y el acceso a los mercados; fue contra la alta concentración y los abusos de poder ”. 153

Más relevante que cualquier objetivo individual fue esta visión general. Cuando el Congreso aprobó la Ley Sherman en 1890, el senador John Sherman la llamó “una declaración de derechos, una carta de libertad” y destacó su importancia en términos políticos. 154 En el piso del Senado declaró,

Si no soportamos a un rey como poder político, no deberíamos soportar a un rey sobre la producción, transporte y venta de cualquiera de las necesidades de la vida. Si no nos sometemos a un emperador, no deberíamos someternos a un autócrata del comercio, con poder para evitar la competencia y fijar el precio de cualquier mercancía “. 155

En otras palabras, lo que estaba en juego para mantener abiertos los mercados y mantenerlos libres de los monarcas industriales era la libertad.

La animación de esta visión fue el entendimiento de que la concentración del poder económico también consolida el poder político, “Raza [ ing ] presiones políticas antidemocráticas”.156 Esto ocurriría al permitir a una pequeña minoría amasar una riqueza descomunal, que luego podría usar para influir en el gobierno. Pero también ocurriría al permitir “la discreción privada de unos pocos en la esfera económica” para “ controlar [ ] el bienestar de todos”, socavando la libertad individual y empresarial. 157 En el período previo a la aprobación de la Ley Sherman, el senador George Hoar advirtió que los monopolios eran “una amenaza para las propias instituciones republicanas”. 158

Esta visión abarcó una variedad de fines. Por un lado, la política de competencia evitaría que las grandes empresas extraigan riqueza de los productores y consumidores en forma de beneficios monopolísticos. 159 El senador Sherman, por ejemplo, describió los cobros excesivos de los monopolistas como “extorsión que empobrece a la gente”, 160 mientras que el senador Richard Coke se refirió a ellos como “robo”. 161 El representante John Heard anunció que los fideicomisos habían “robado millones de la gente”, 162 y el congresista Ezra Taylor señaló que el fideicomiso de carne “roba al agricultor por un lado y al consumidor por el otro”. 163 En palabras del senador James George, “[e] o se agregan a sí mismos una enorme riqueza mediante la extorsión que empobrece a la gente”.164

En particular, este enfoque en las transferencias de riqueza no fue únicamente económico. Antes de la aprobación de la Ley Sherman, los niveles de precios en los Estados Unidos se mantuvieron estables o disminuyeron lentamente. 165 Si la preocupación exclusiva hubiera sido los precios más altos, entonces el Congreso podría haberse centrado en aquellas industrias donde los precios eran, de hecho, altos o todavía estaban aumentando. El hecho de que el Congreso optara por denunciar la redistribución injusta sugiere que había algo más en juego, a saber, que el público estaba “menos enojado por la reducción de su riqueza que por la forma en que se extrajo la riqueza”. 166 En otras palabras, aunque el daño se estaba registrando a través de un efecto económico, una transferencia de riqueza, la fuente subyacente del agravio también era política. 167

Otro objetivo distintivo era preservar los mercados abiertos, a fin de garantizar que las nuevas empresas y empresarios tuvieran una oportunidad justa de entrada. Varios congresistas abogaron por la Ley de la Comisión Federal de Comercio porque ayudaría a promover las pequeñas empresas. El senador James Reed señaló expresamente que el objetivo del Congreso al aprobar la ley era mantener los mercados abiertos a empresas independientes. 168 Al discutir la Ley Sherman, el senador George lamentó que si se permitiera que la industria a gran escala creciera sin control, “aplastaría a todos los hombres pequeños, a todos los pequeños capitalistas, a todas las pequeñas empresas”. 169

Durante la década de 1950, los tribunales y las autoridades aplicaron leyes antimonopolio para promover esta variedad de objetivos. Si bien el vigor y el tenor de la aplicación de la ley variaban, existía un entendimiento generalizado de que el antimonopolio servía para proteger lo que el juez Louis Brandeis llamó “libertad industrial”. 170 La clave de esta visión fue el reconocimiento de que las concentraciones excesivas de poder privado representaban una amenaza pública, al empoderar los intereses de unos pocos para dirigir los resultados colectivos. “El poder que controla la economía debería estar en manos de representantes electos del pueblo, no en manos de una oligarquía industrial”, escribió el juez William O. Douglas. 171 La descentralización de este poder aseguraría que “la suerte del pueblo no dependa del capricho o capricho, el prejuicio político, la estabilidad emocional de unos pocos hombres autoproclamados”. 172

Como se describe en la Parte I, los académicos de la Escuela de Chicago cambiaron este enfoque tradicional, concluyendo que el único objetivo legítimo de las leyes antimonopolio es el bienestar del consumidor, que se promueve mejor mediante la mejora de la eficiencia económica. En particular, algunos liberales prominentes, incluido John Kenneth Galbraith, ratificaron esta idea, defendiendo la centralización. 173 A raíz de la alta inflación en la década de 1970, Ralph Nader y otros defensores de los consumidores también apoyaron un régimen antimonopolio centrado en precios más bajos, según la opinión de la Escuela de Chicago. 174 Al orientar el antimonopolio hacia fines materiales más que políticos, tanto la escuela neoclásica como sus críticos abrazaron efectivamente la concentración sobre la competencia. 175

Centrar la defensa de la competencia exclusivamente en el bienestar del consumidor es un error.176 Por un lado, traiciona la intención legislativa, lo que deja en claro que el Congreso aprobó leyes antimonopolio para protegerse contra concentraciones excesivas de poder económico. Esta visión promueve una variedad de propósitos, incluyendo la preservación de la apertura de los mercados, la protección de los productores y consumidores de los abusos del monopolio, y la dispersión de política 177 de control y económica. 178 En segundo lugar, centrarse en el bienestar del consumidor ignora la multitud de otras formas en que la concentración excesiva puede perjudicarnos: permitir que las empresas expriman a los proveedores y productores, poniendo en peligro la estabilidad del sistema (por ejemplo, al permitir que las empresas se vuelvan demasiado grandes para quebrar),179 o socavando la diversidad de los medios,180, por nombrar algunos. La protección de esta gama de intereses requiere un enfoque antimonopolio que se centre en la neutralidad del proceso competitivo y la apertura de las estructuras del mercado.

C.La promoción de la competencia requiere un análisis del proceso y la estructura

La adopción por parte de la Escuela de Chicago del bienestar del consumidor como el único objetivo de las leyes antimonopolio es problemática por al menos dos razones. Primero, como se describe en la Sección II.B, esta idea contraviene la historia legislativa, que muestra que el Congreso aprobó leyes antimonopolio para proteger contra concentraciones excesivas de poder privado. Reconoció, a su vez, que esta visión protegería una serie de intereses, que el único enfoque en el “bienestar del consumidor” ignora. En segundo lugar, al adoptar este nuevo objetivo, la Escuela de Chicago desplazó el énfasis analítico del proceso ( las condiciones necesarias para la competencia) y lo dirigió hacia un resultado , a saber, el bienestar del consumidor. 181 En otras palabras, la preocupación por la estructura (¿el poder está suficientemente distribuido para mantener la competitividad de los mercados?) Fue reemplazada por un cálculo (¿subieron los precios?). 182 Este enfoque es inadecuado para promover la competencia real, un fracaso que se amplifica en el caso de las plataformas en línea dominantes.

La doctrina antimonopolio ha evolucionado para reflejar esta redefinición. El requisito de recuperación en los precios predatorios, por ejemplo, refleja la idea de que la competencia se ve perjudicada solo si el depredador puede, en última instancia, cobrar a los consumidores precios supracompetitivos . 183 Esta lógica es agnóstica sobre el proceso y la estructura; mide la salud de la competencia principalmente a través de los efectos sobre el precio y la producción. Lo mismo ocurre en el caso de la integración vertical. La visión moderna de la integración supone en gran medida eliminar las barreras de entrada, un elemento de estructura, suponiendo que cualquier ventaja de la que disfrute la empresa integrada se remonta a la eficiencia. 184

De manera más general, la doctrina moderna asume que el poder de mercado no es intrínsecamente dañino y, en cambio, puede resultar de la eficiencia y generarla. En la práctica, esto supone que el poder de mercado es benigno a menos que conduzca a precios más altos o producción reducida, de nuevo pasando por alto cuestiones sobre el proceso competitivo en favor de cálculos estrechos. 185 En otras palabras, este enfoque equipara completamente el daño con si una empresa elige ejercer su poder de mercado a través de palancas basadas en precios, sin tener en cuenta si una empresa ha desarrollado este poder, distorsionando el proceso competitivo de alguna otra manera. 186Pero permitir que las empresas acumulen poder de mercado hace que sea más difícil controlar de manera significativa ese poder cuando finalmente se ejerce. Las empresas pueden explotar su poder de mercado de diversas formas que distorsionan la competencia y que no conducen directamente a efectos en el precio y la producción a corto plazo.

Propongo que una mejor manera de entender la competencia es centrándose en el proceso competitivo y la estructura del mercado. 187 Al defender un enfoque en la estructura del mercado, no estoy abogando por un retorno estricto al paradigma estructura-conducta-desempeño. En cambio, afirmo que tratar de evaluar la competencia sin reconocer el papel de la estructura es un error. Esto se debe a que el mejor guardián de la competencia es un proceso competitivo, y si un mercado es competitivo está indisolublemente ligado a la forma en que ese mercado está estructurado, aunque no lo determine únicamente. En otras palabras, un análisis del proceso competitivo y la estructura del mercado ofrecerá una mejor comprensión del estado de la competencia que las medidas de bienestar.

Además, este enfoque protegería mejor la gama de intereses que el Congreso busca promover mediante la preservación de mercados competitivos, como se describe en la Sección II.B. Fundamental para estos intereses es la distribución de la propiedad y el control, ineludiblemente una cuestión de estructura. Promover un proceso competitivo también minimiza la necesidad de participación regulatoria. Un enfoque en el proceso asigna al gobierno la tarea de crear condiciones de fondo, en lugar de intervenir para fabricar o interferir con los resultados. 188

En la práctica, la adopción de este enfoque implicaría evaluar una serie de factores que dan una idea de la neutralidad del proceso competitivo y la apertura del mercado. Estos factores incluyen: (1) barreras de entrada, (2) conflictos de intereses, (3) la aparición de guardianes o cuellos de botella, (4) el uso y control de los datos, y (5) la dinámica del poder de negociación. Un enfoque que tomara en serio estos factores implicaría una evaluación de cómo está estructurado un mercado y si una sola empresa ha adquirido suficiente poder para distorsionar los resultados competitivos. 189Las preguntas clave que involucren estos factores serían: ¿En qué líneas de negocio participa una empresa y cómo interactúan estas líneas de negocio? ¿La estructura del mercado crea o refleja dependencias? ¿Ha surgido un jugador dominante como guardián para correr el riesgo de distorsionar la competencia?

La atención a las preocupaciones estructurales y el proceso competitivo son especialmente importantes en el contexto de las plataformas en línea, donde las medidas de competencia basadas en precios son inadecuadas para capturar la dinámica del mercado, particularmente dado el papel y el uso de los datos.190 Dado que las plataformas de Internet median una parte cada vez mayor de las comunicaciones y la actividad comercial, es vital garantizar que nuestro marco se ajuste a cómo funciona realmente la competencia en estos mercados. A continuación, documento las facetas del poder de Amazon, sigo la fuente de su crecimiento y analizo los efectos de su dominio. Hacerlo a través de la lente de la estructura y el proceso nos permite dar sentido a la estrategia de la empresa e iluminar los aspectos anticompetitivos de su negocio.

III. ESTRATEGIA COMERCIAL DE AMAZON

Amazon ha establecido su dominio como plataforma en línea gracias a dos elementos de su estrategia comercial: la voluntad de soportar pérdidas e invertir agresivamente a expensas de las ganancias, y la integración en múltiples líneas comerciales.191Estas facetas de su estrategia son independientemente importantes y están estrechamente vinculadas; de hecho, una forma en que ha podido expandirse a tantas áreas es a través de los rendimientos anteriores. Esta estrategia, perseguir la participación de mercado a expensas de los rendimientos a corto plazo, desafía el supuesto de la Escuela de Chicago de actores de mercado racionales y con ánimo de lucro. Más significativamente, la decisión de Amazon de perseguir grandes pérdidas y al mismo tiempo integrarse en todos los sectores sugiere que para comprender completamente a la empresa y el poder estructural que está acumulando, debemos verla como una entidad integrada.

A. Disposición a renunciar a las ganancias para establecer el dominio

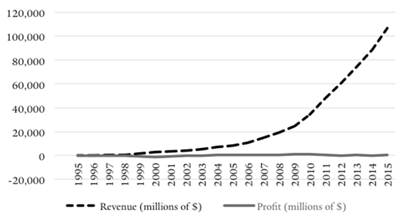

Recientemente, Amazon ha comenzado a reportar ganancias constantes, en gran parte debido al éxito de Amazon Web Services, su negocio de computación en la nube. 192 Su negocio minorista en América del Norte funciona con márgenes mucho más reducidos, y su negocio minorista internacional sigue funcionando con pérdidas. 193 Pero durante la gran mayoría de sus veinte años en el negocio, las pérdidas, no las ganancias, fueron la norma. A lo largo de 2013, Amazon había generado un ingreso neto positivo en poco más de la mitad de sus trimestres de informes financieros. Incluso en los trimestres en los que entró en números negros, sus márgenes eran muy delgados, a pesar del asombroso crecimiento. El siguiente gráfico captura la tendencia general.

FIGURA 1.

BENEFICIOS DE AMAZON 194

Tan sorprendente como la falta de interés de Amazon en generar ganancias ha sido la voluntad de los inversores de respaldar a la empresa. 195 Con la excepción de unos pocos trimestres en 2014, los accionistas de Amazon han invertido dinero a pesar de la inclinación de la compañía por las pérdidas. De forma regular, Amazon reportaría pérdidas y el precio de sus acciones se dispararía. 196 Como dijo un analista al New York Times , “el precio de las acciones de Amazon no parece estar correlacionado con su experiencia real de ninguna manera”. 197

Los analistas y reporteros han derramado mucha tinta tratando de comprender el fenómeno. Como bromeó un comentarista en una publicación de amplia circulación, “Amazon, lo mejor que puedo decir, es una organización benéfica dirigida por elementos de la comunidad inversora en beneficio de los consumidores”. 198

De alguna manera, el desconcierto es en vano: la trayectoria de Amazon refleja la filosofía empresarial que Bezos esbozó desde el principio. En su primera carta a los accionistas, Bezos escribió:

Creemos que una medida fundamental de nuestro éxito será el valor para los accionistas que creamos a largo plazo . Este valor será el resultado directo de nuestra capacidad para ampliar y solidificar nuestra posición actual de liderazgo en el mercado . . . . Primero nos medimos en términos de las métricas más indicativas de nuestro liderazgo en el mercado: el crecimiento de los clientes y los ingresos, el grado en que nuestros clientes continúan comprándonos de forma repetida y la fortaleza de nuestra marca. Hemos invertido y continuaremos invirtiendo agresivamente para expandir y aprovechar nuestra base de clientes, marca e infraestructura a medida que avanzamos para establecer una franquicia duradera. 199

En otras palabras, la premisa del modelo de negocio de Amazon era establecer escala. Para lograr escala, la empresa priorizó el crecimiento. Bajo este enfoque, la inversión agresiva sería clave, incluso si eso implicara recortar los precios o gastar miles de millones en expandir la capacidad, para convertirse en la ventanilla única de los consumidores. Este enfoque significó que Amazon “puede tomar decisiones y sopesar las compensaciones de manera diferente a algunas empresas”, advirtió Bezos. 200 “En esta etapa, optamos por priorizar el crecimiento porque creemos que la escala es fundamental para lograr el potencial de nuestro modelo de negocio”. 201

El énfasis insistente en el “liderazgo del mercado” (Bezos se basa en el término seis veces en la carta corta) 202 señaló que Amazon tenía la intención de dominar. Y, en muchas medidas, Amazon ha tenido éxito. Su crecimiento de ingresos año tras año supera con creces al de otros minoristas en línea.203 A pesar de los esfuerzos de grandes competidores como Walmart, Sears y Macy’s para impulsar sus operaciones en línea, ningún rival ha logrado recuperar participación de mercado. 204